(Grundlagen Buchführung & Auswertung Jahresabschluss 6/26)

In der GuV werden, wie besprochen, alle Eigenkapitaländerungen in unterschiedliche Kategorien sortiert. Damit Du die Leistungsfähigkeit eines Unternehmens beurteilen kannst, musst Du wissen, dass nicht alle Erträge und Aufwendungen Auswirkungen auf den Bestand an liquiden Mitteln (= Cash) haben. Man spricht von zahlungswirksamen und nicht zahlungswirksamen Aufwendungen und Erträgen.

Zahlungswirksam ist eine Größe wie Umsatzerlöse. Sofern alles mit rechten Dingen zu geht, wird die Summe der Umsatzerlöse an irgendeinem Punkt auf das Bankkonto geflossen sein. Auch Materialaufwand ist ein gutes Beispiel für einen zahlungswirksamen Aufwand. Alle Lieferanten werden zu irgendeinem Zeitpunkt bezahlt. Damit wird die Summe der Materialaufwendungen vom Bankkonto abfließen.

Diese Unterscheidung ist wichtig, damit Du ermitteln kannst, welche liquiden Mittel durch Dein Unternehmen generiert werden (= Cashflow). Das ist eines der Hauptkriterien für die Vergabe von Krediten durch eine Bank, für die Ermittlung des Unternehmenswertes und für die Überlebensfähigkeit Deiner UG oder GmbH.

Nicht zahlungswirksame Aufwendungen

Die nicht zahlungswirksamen Aufwendungen sind jene, die zwar das Eigenkapital mindern, aber eben nicht für eine Bewegung auf dem Bankkonto sorgen.

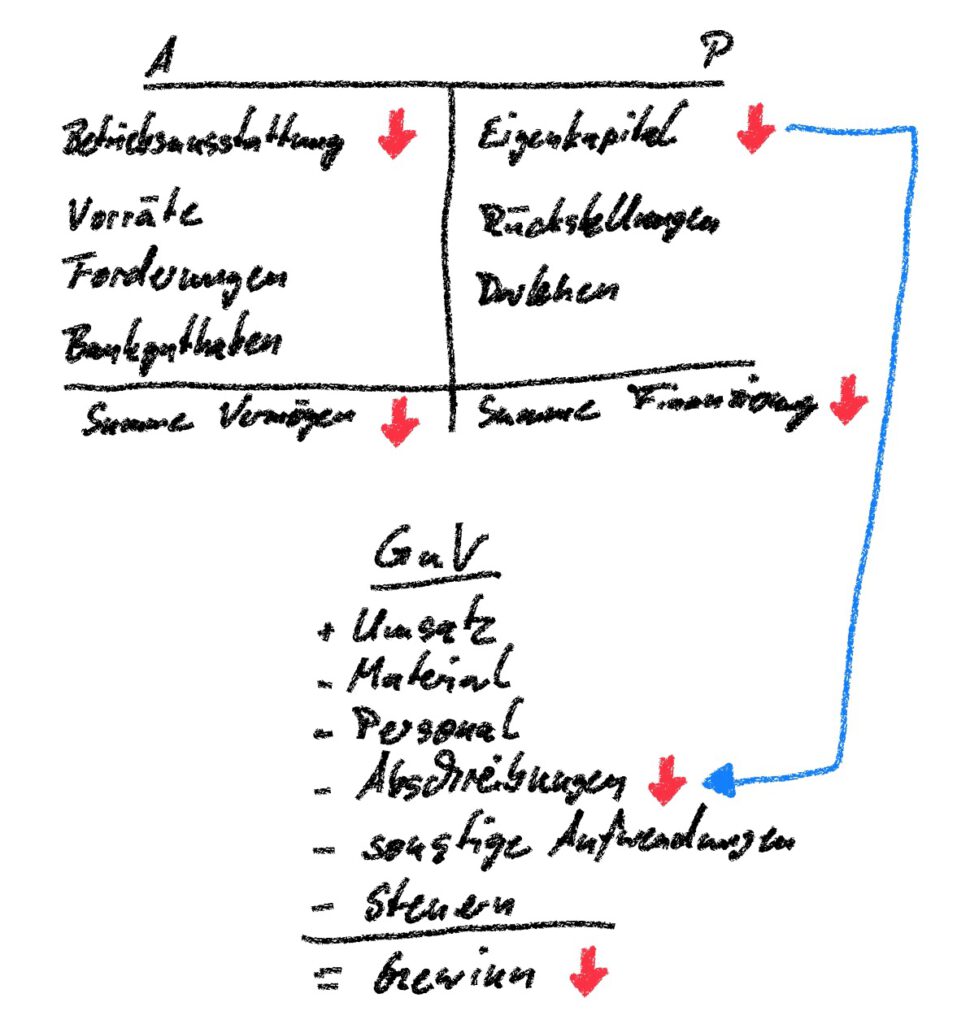

Abschreibungen

Der Klassiker sind Abschreibungen. Abschreibungen sind in der Buchhaltung erfasste Wertminderung des Vermögens. Stell Dir einfach vor, Du würdest den Wert Deines gesamten Vermögens ermitteln. Da Du wahrscheinlich ein Auto hast (oder Möbel), erfasst Du diesen Wert natürlich auch. Durch Nutzung und Alterung sinkt der Wert Deines Autos und damit Deines Gesamtvermögens. Du hast also plötzlich weniger Eigenkapital (Du erinnerst Dich an die Logik „Vermögen – Schulden“?). Diese Eigenkapitalminderung wird als Abschreibung erfasst.

In der Bilanz, wie im echten Leben auch, ändert sich jetzt allerdings nicht Dein Kontostand, sondern eben der Wert Deiner Geschäftsausstattung.

Bildung von Rückstellungen

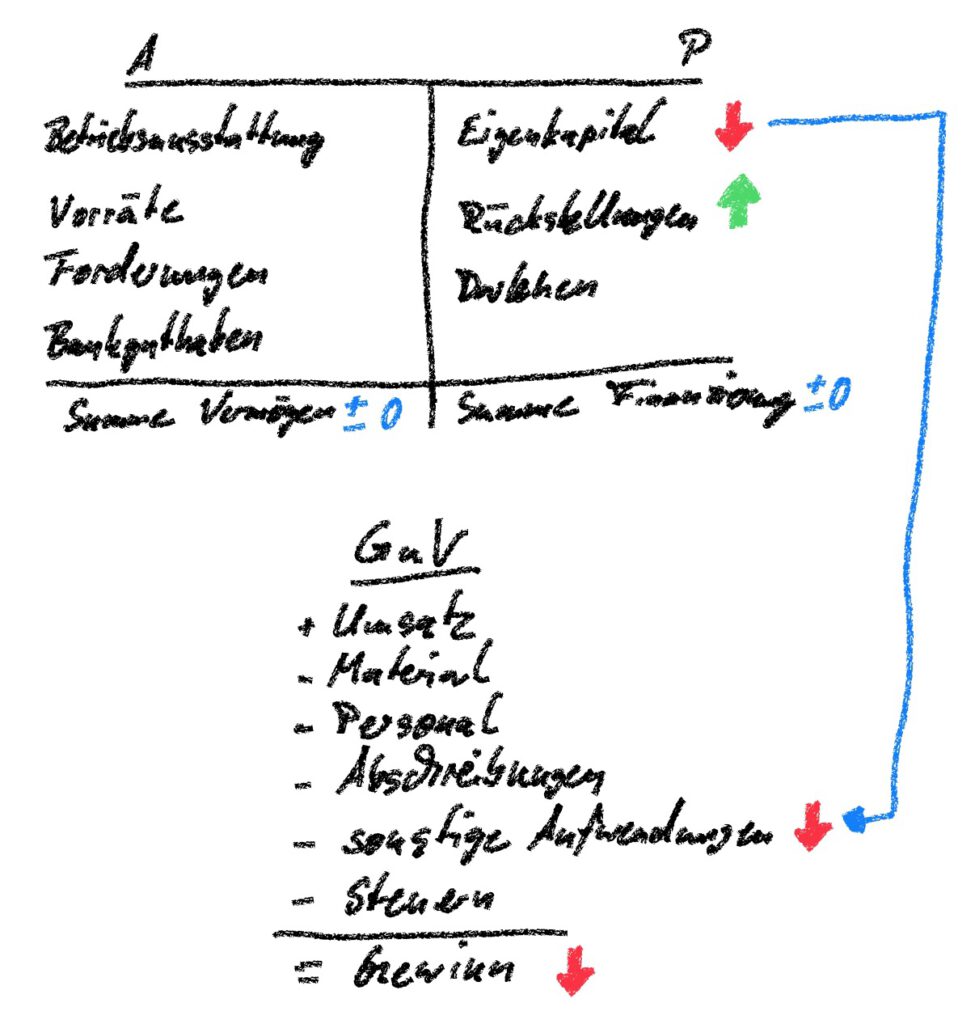

Neben den Abschreibungen gehören auch andere Aufwendungen in die Kategorie der „nicht zahlungswirksamen“. Jedes Mal, wenn ein Unternehmen Rückstellungen bildet, wird ein Aufwand erfasst, der im ersten Moment nicht zu einer Zahlung führt.

Wir haben das Thema Rückstellungen im zweiten Kapitel (Die Bilanz) schon angedeutet. Dort nutzten wir das Beispiel eines Mitarbeiters, der seinen ehemaligen Arbeitgeber verklagt.

In diesem Fall müssten wir folgende Denkweise (und Schritte in der Buchführung) an den Tag legen:

- Wir wissen, dass eine ungewisse Verbindlichkeit in dieser Klage liegt.

- Wir müssen gemäß HGB vorsichtig bewerten.

- Daraus folgt, dass ein Teil des Vermögens (voraussichtlich) nicht mehr uns gehört, sondern jemand anderem. Dieser Teil ist also fremdfinanziert.

- Wir mindern das Eigenkapital (= Aufwand) und erhöhen das Fremdkapital. In diesem Fall nehmen wir die sonstigen betrieblichen Aufwendungen für die voraussichtlich anfallenden Rechts- & Beratungskosten und bilden eine Rückstellung.

Innerhalb der GuV kannst Du nicht erkennen, ob ein Aufwand zahlungswirksam war oder nicht (außer bei den Abschreibungen). Um den Anteil der zahlungsunwirksamen Werte herauszufinden, musst Du in die Bilanzen des aktuellen und des vorangegangenen Jahres schauen. Die Differenz in der Summe der Rückstellungen zeigt Dir, ob welche gebildet wurden (= nicht zahlungswirksamer Aufwand) oder aufgelöst wurden (= zusätzlicher zahlungswirksamer Aufwand, der nicht in der aktuellen GuV enthalten ist oder zahlungsunwirksamer Ertrag, siehe nächster Abschnitt).

Nicht zahlungswirksamen Erträge

Eine ähnliche Logik gibt es auch bei den Erträgen. Wie bei den Aufwendungen gibt es hier klare Größen, die nicht zahlungswirksam sind, und Positionen, in denen es nicht so offensichtlich ist.

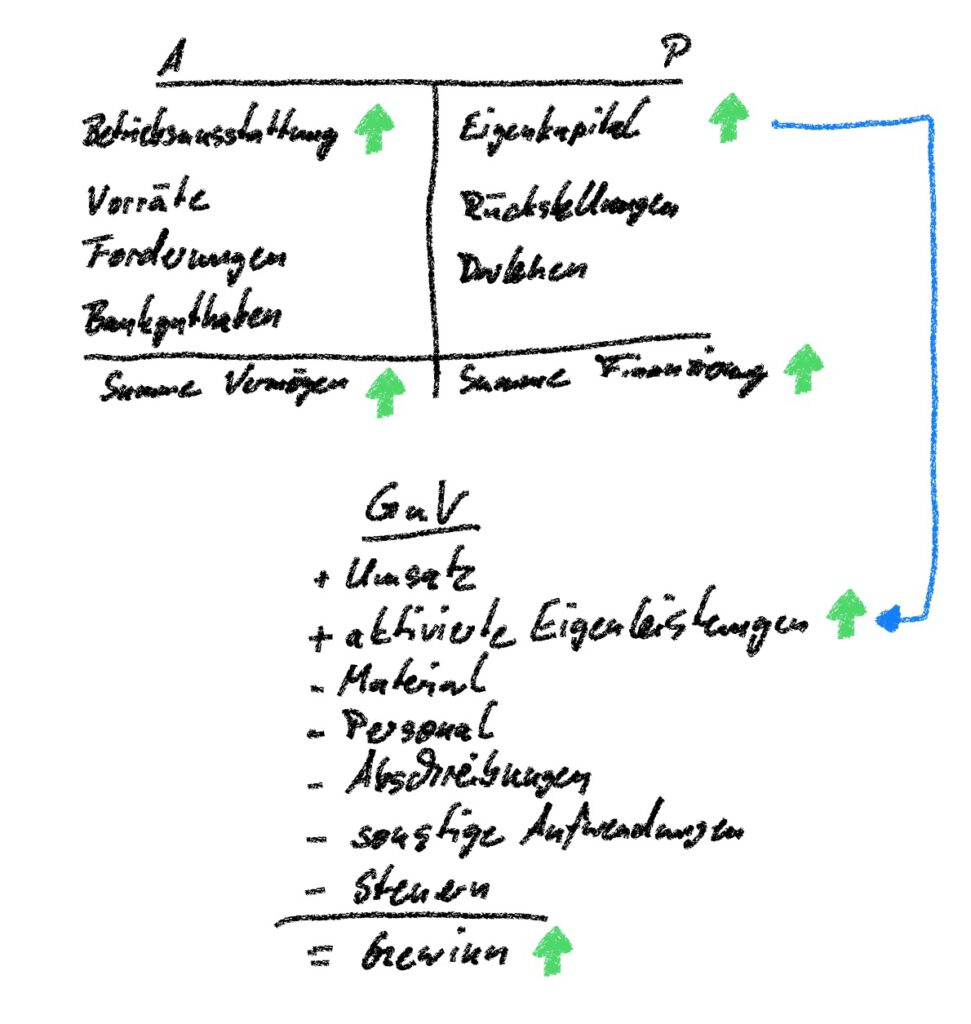

Aktivierte Eigenleistungen

Sollten in der GuV, die Du Dir anschaust, die aktivierten Eigenleistungen aufgeführt sein, kannst Du mit Sicherheit sagen, dass dies per Definition ein nicht zahlungswirksamer Ertrag ist. Wie im Kapitel zu den Eigenkapitaländerungen (>>> LINK) bereits aufgeführt, sind dies selbst erstellte Vermögensgegenstände (und damit Mehrungen der Aktiva und damit auch Mehrungen des Eigenkapitals).

Für die Erstellung des Vermögens selbst wird uns allerdings niemand bezahlen. Und damit werden wir auf dem Bankkonto eines Unternehmens nie diesen Ertrag finden.

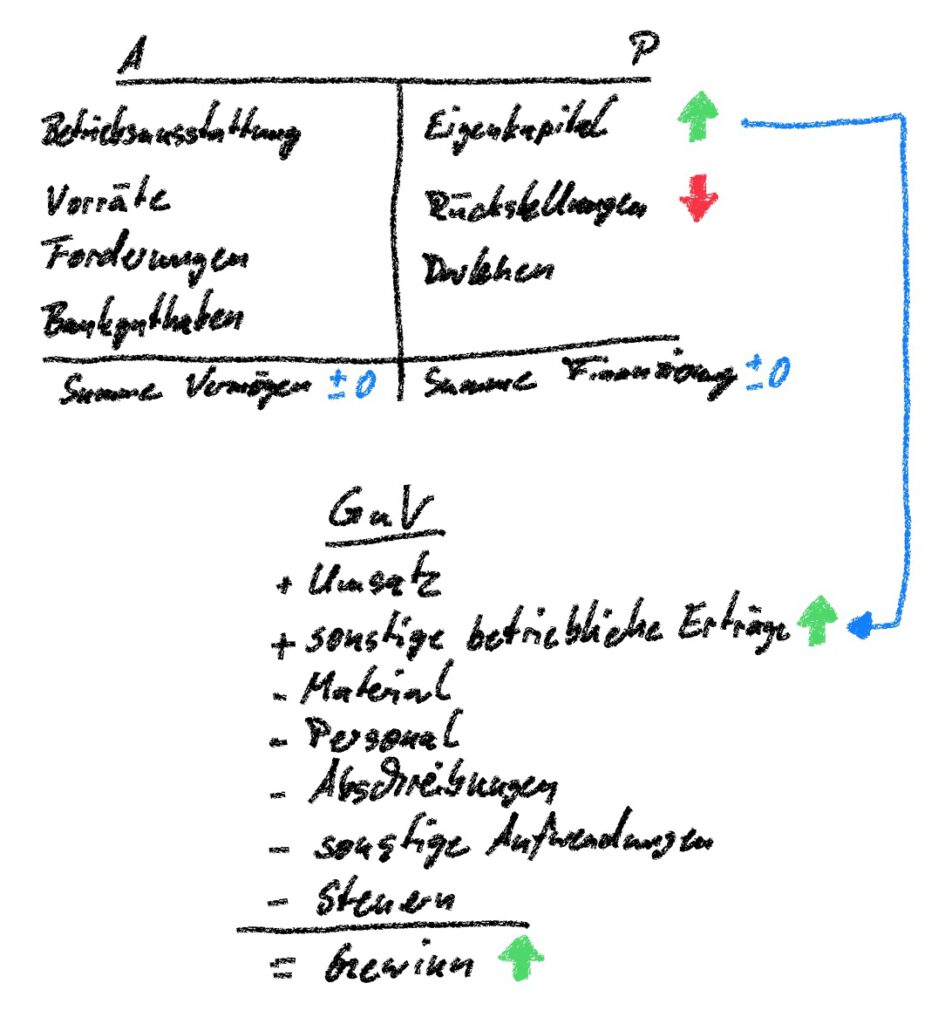

Auflösung von Rückstellungen

Im Rahmen eines Jahresabschlusses kann es auch zu der Situation kommen, dass gewisse Rückstellungen nicht mehr benötigt werden. Es kann sein, dass der Mitarbeiter uns doch nicht mehr verklagt oder die Rechnung mittlerweile eingetrudelt und bezahlt ist.

Der Grund für die kaufmännische Vorsicht ist also entfallen. Somit lösen wir noch vorhandene Rückstellungen auf. Dabei gehen wir den umgekehrten Weg, wie bei der Bildung. Wir mindern also das Fremdkapital und mehren das Eigenkapital. Das passiert natürlich über eine Ertragsposition – die sonstigen betrieblichen Erträge.

Auch hier kannst Du nicht in die GuV schauen und klar erkennen, dass dies ein nicht zahlungswirksamer Ertrag ist. Dafür ist ein Blick in die Bilanz und die Änderungen der Rückstellungen notwendig, da es auch zahlungswirksame sonstige betriebliche Erträge gibt.

Zuschreibungen

Die Zuschreibungen sind das Gegenteil von Abschreibungen. Sie treten in der Praxis eher selten auf, da das HGB immer so konservativ wie möglich ist. Wenn also etwas an Wert verliert, dann gibt es nur sehr wenige Gründe, warum Du irgendwann den Wert wieder nach oben korrigieren darfst.

Ein Fall ist Abschreibung von Wertpapieren des Anlagevermögens zum 31.12. eines Jahres. Wenn im darauffolgenden Jahr die Wertpapiere wieder auf oder über ihre Anschaffungskosten steigen, dann würdest Du diese Vermögen wieder nach oben korrigieren.

Dafür gibt es „anerkannte Regeln der Durchführung“, die wir hier nicht besprechen, weil dies ein Grundlagen-Kurs ist und die Regeln wären Spezialwissen.

Cashflow

Im Kapital zu den häufigsten Fehlern bei der Betrachtung des Eigenkapitals hatten wir ja schon angedeutet, dass der Gewinn (= Summe aller Eigenkapitaländerungen) nicht gleichbedeutend mit der Änderung auf dem Bankkonto ist.

Der Cashflow ist eine der wichtigsten Kennzahlen überhaupt und sollte unserer Meinung nach von jedem Unternehmer im Auge behalten werden. Der Wert gibt an, wie viel Cash durch die operative Tätigkeit des Unternehmens generiert wird. In der Praxis kann die genaue Bestimmung recht schwierig sein, weil man üblicherweise versucht, es einem Geschäftsjahr zuzuordnen. Allerdings treten manche Zahlungen erst im folgenden Geschäftsjahr auf, was die Sache sehr unübersichtlich machen kann.

Vorgehensweise bei der Berechnung des Cashflows

Daher hat sich eine schnelle Schätzung des operativen Cashflows im Controlling durchgesetzt. Die Vorgehensweise ist ziemlich einfach. Du betrachtest den Gewinn, obwohl Du weißt, dass darin manche nicht zahlungswirksame Größen enthalten sind. Dann rechnest Du die üblicherweise größten und häufigsten nicht wirksamen Positionen wieder heraus. Das sind die Abschreibungen und die gebildeten Rückstellungen. Übrig bleibt der Gewinn mit den (meistens) zahlungswirksamen Größen – der Cashflow.

Gewinn

+ Abschreibungen

± gebildete/aufgelöste Rückstellungen

= (geschätzter operativer) Cashflow

Die Vorgehensweise bei der Berechnung ist in diesem „Schätzbereich“ nicht einheitlich. Die Vorgehensweise, die wir hier besprochen haben, nennt sich auch indirekte Methode, da wir vom Gewinn ausgehen und nur „ein paar Korrekturwerte“ ansetzen. Wenn Du einen weiteren Schritt gehen in Richtung Verständnis des Cashflows gehen möchtest, schau auf der Controllerspielwiese vorbei.

Aufgaben

Aufgabe 13

Du hast eine UG mit folgenden Werten in der GuV und Bilanz:

Umsatz 100.000 €

Personalaufwand 60.000 €

Abschreibungen 8.000 €

Sonstige betr. Aufwendungen 22.000 €

Steuern 3.200 €

Jahresüberschuss 6.800 €

Rückstellungen in der Bilanz 5.000 € (Vorjahr: 6.000 €)

Wie hoch ist der Cashflow?

Aufgabe 14

Recherchiere in §249 HGB wofür Rückstellungen gebildet werden und kläre mit einer Google-Suche, was ungewisse Verbindlichkeiten ausmacht.

Aufgabe 15

Bestimme den jährlichen Abschreibungsbetrag für einen Schreibtisch, der 1.560 € Anschaffungskosten hatte. Schau dafür in die AfA-Tabelle. Gehe von linearer Abschreibung aus.

Zurück zur Kursübersicht Grundlagen Buchführung & Auswertung Jahresabschluss