(Grundlagen Buchführung & Auswertung Jahresabschluss 2/26)

Das Herzstück zur Beurteilung eines Unternehmens ist die Bilanz. Nahezu alle Geschäftsvorgänge, die für die Buchhaltung relevant sind, ändern die Bilanz und somit die wirtschaftliche Unternehmenssituation.

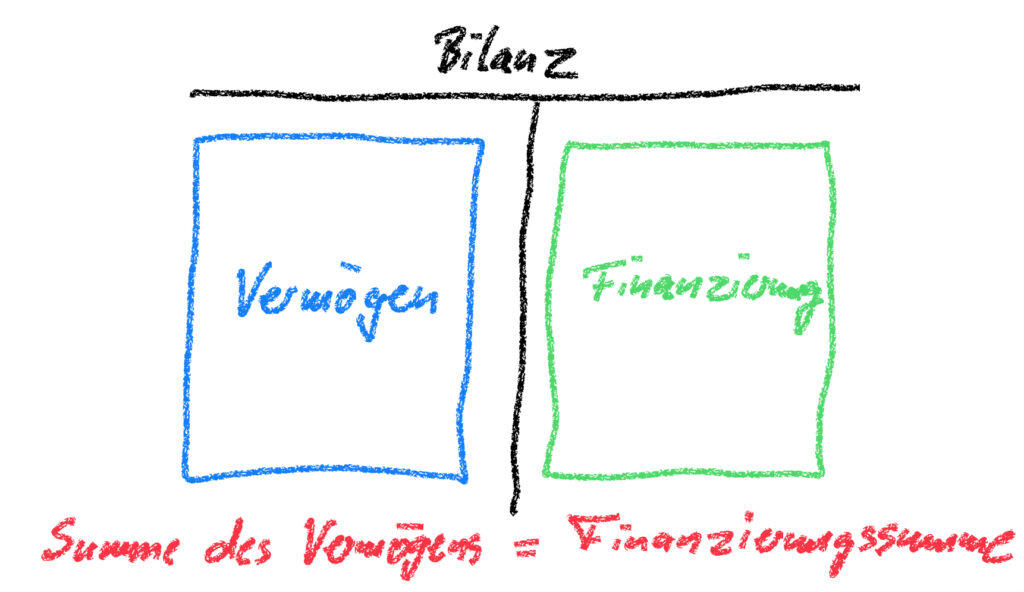

Das Ziel der Bilanz ist, das gesamte Vermögen in einem Unternehmen zu zeigen und wie es finanziert ist. Dazu wird auf der linken Seite einer Tabelle das Vermögen aufgeteilt in wichtige Kategorien dargestellt. Auf der rechten Seite werden die Finanzierungswege dieses Vermögens beleuchtet. Da das gesamte Vermögen ja irgendwie finanziert worden sein muss, sind die beiden Seiten dieser Tabelle betragsmäßig immer gleich groß.

Vermögensübersicht in der Bilanz

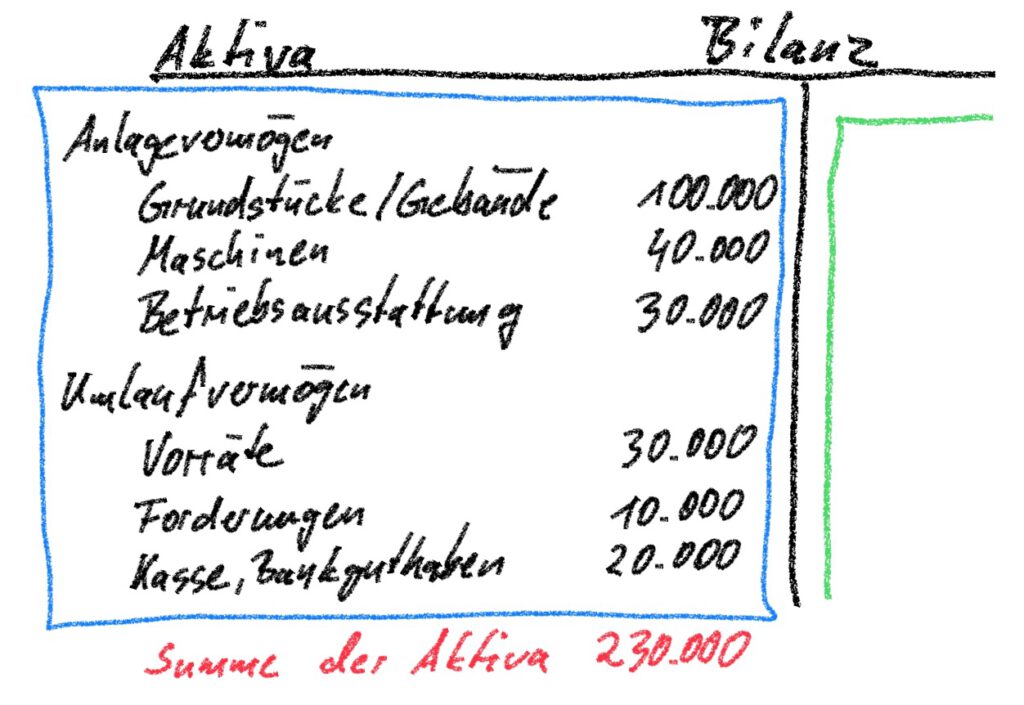

Die linke Seite der Bilanz ist die Aktiva. Sie wird auch als Seite der Mittelverwendung oder Investition bezeichnet. Hier findest Du eine grobe Unterteilung in das Anlagevermögen und das Umlaufvermögen. Das Anlagevermögen beinhaltet die Positionen, die das Unternehmen langfristig nutzt, um seine Leistung zu erstellen. Das Umlaufvermögen beinhaltet die Größen, die nur relativ kurzfristig „im Umlauf“ des Unternehmens sind.

Klassische Positionen des Anlagevermögens sind

- Grundstücke und Gebäude

- Technische Anlagen und Maschinen, darunter fällt Equipment, das einem Unternehmen voraussichtlich länger als ein Jahr zu Produktionszwecken zur Verfügung steht,

- Betriebs- und Geschäftsausstattung, das ist das Equipment, welches nicht unmittelbar der Produktion dient, und die

- Finanzanlagen.

Als besondere Größe und für manche Menschen häufig etwas schwieriger nachzuvollziehen, gibt es noch die immateriellen Vermögensgegenstände. Darunter kannst Du Dir am besten Patente vorstellen, obwohl es hier noch deutlich mehr gibt.

Die üblichen Größen des Umlaufvermögens beinhalten

- Vorräte, bestehend aus den Roh-, Hilfs- und Betriebsstoffen, den unfertigen Erzeugnissen und den fertigen Erzeugnissen

- Forderungen, das sind die offenen Rechnungen, die Du an Deine Kunden geschickt hast und die noch nicht bezahlt wurden,

- sonstige Vermögensgegenstände, z.B. Forderungen an das Finanzamt wegen zu hohen Vorauszahlungen, Kassenbestand und Guthaben bei Kreditinstituten

Wie Du sehen kannst, werden die Vermögensgegenstände einer Kategorie zugeordnet und dann in Summe mit dem Wert ausgewiesen. Stell Dir vor, Dein Unternehmen macht eine Inventur und hat nun 3 Fahrzeuge. Das erste ist 14.000 € wert, das zweite 10.000 € und das dritte 6.000 €. In Summe werden jetzt also 30.000 € in der Position Betriebs- und Geschäftsausstattung ausgewiesen. (Achtung: Der Wert wird nach konkret vorgegebenen Regeln ermittelt. Es handelt sich hierbei nicht zwangsläufig um den Marktwert einer Sache.)

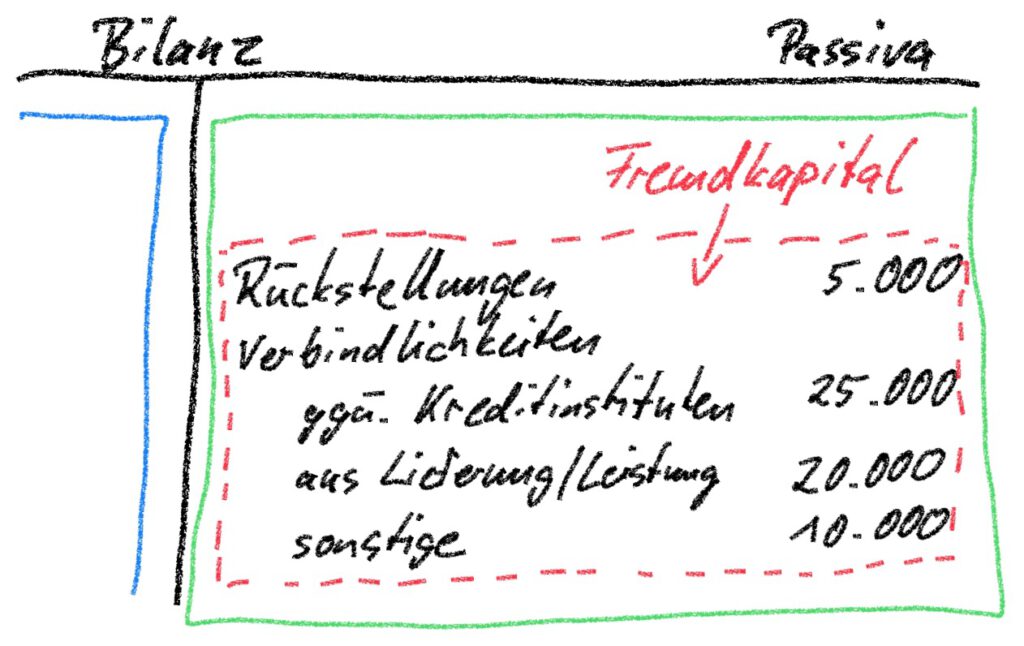

Schulden in der Bilanz

Die rechte Seite der Bilanz heißt Passiva. Sie ist die Seite der Mittelherkunft oder Finanzierung. Hier werden unter anderem alle Schulden erfasst, die ein Unternehmen hat oder wahrscheinlich hat. Die grobe Einteilung erfolgt in (tatsächliche) Verbindlichkeiten und Rückstellungen (wahrscheinliche Verbindlichkeiten). Der Unterschied zwischen diesen beiden Positionen ist, dass bei den Verbindlichkeiten die Höhe, der Zahlungszeitpunkt und der Gläubiger bekannt sind, und bei den Rückstellungen nicht. Trotzdem musst Du beide Kategorien als Schulden bzw. Fremdkapital betrachten.

Zu den häufigsten Verbindlichkeiten gehören

- die Verbindlichkeiten gegenüber Kreditinstituten, das sind Darlehensschulden des Unternehmens,

- die Verbindlichkeiten aus Lieferungen und Leistungen, die offenen Rechnungen gegenüber Deinen Lieferanten, die noch bezahlt werden müssen, und

- die sonstigen Verbindlichkeiten, hauptsächlich bestehen die aus Steuern und Beiträgen für Kranken- und Rentenversicherung.

Die Rückstellungen sind für Dich vielleicht etwas schwieriger nachzuvollziehen. Das sind sogenannte Eventualverbindlichkeiten. Es gibt bestimmte Risiken und Zahlungsverpflichtungen, von denen Du weißt, dass sie auf das Unternehmen zukommen. Allerdings weißt Du nicht genau, wann oder in welcher Höhe oder ob überhaupt sie eintreten werden. Ein gutes Beispiel ist der Fall, wenn ein ehemaliger Mitarbeiter auf Wiedereinstellung oder Schadenersatz klagt. Du weißt, dass es die Gefahr einer Zahlung gibt, aber Du kennst weder Betrag, Zahlungszeitpunkt noch den Ausgang der Klage. Für diese Sachverhalte muss ein Unternehmen durch das im HGB verankerte Vorsichtsprinzip Rückstellungen in der Bilanz bilden.

Auch auf der Passivseite der Bilanz werden die Schulden zusammen gefasst und als eine Summe in der passenden Position ausgewiesen. Zum Beispiel kann Dein Unternehmen zwei Darlehen in Höhe von 13.000 € und 12.000 € haben. In der Bilanz stehen dann 25.000 € unter Verbindlichkeiten gegenüber Kreditinstituten.

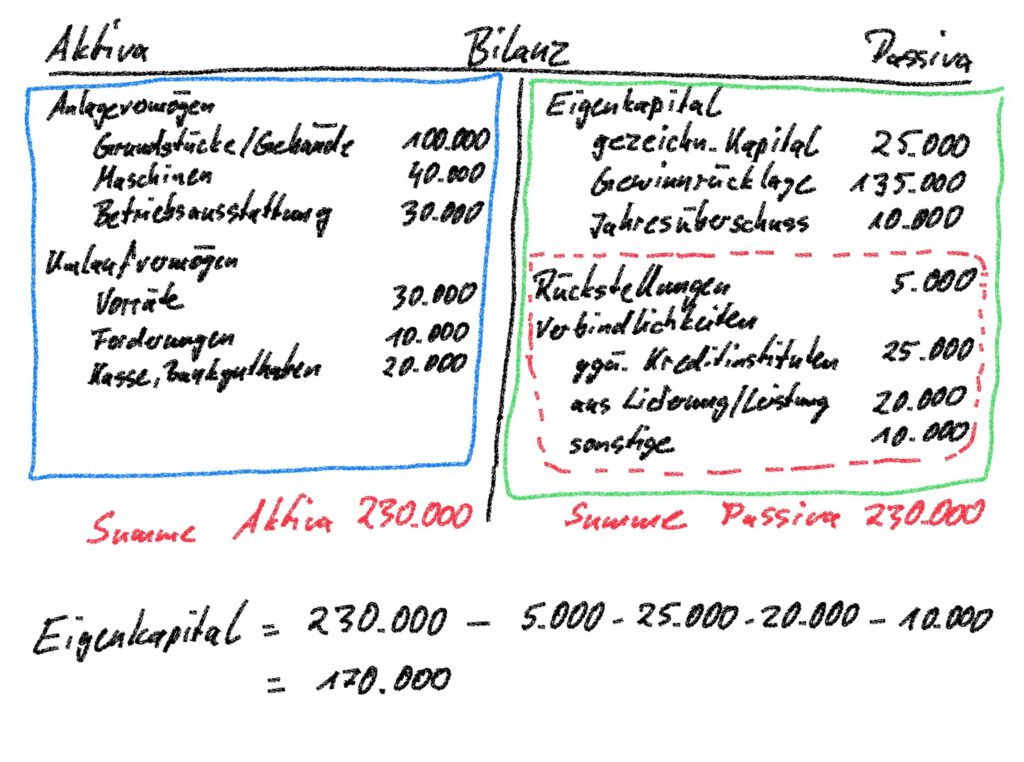

Eigenkapital

Auf der Passiva gibt es natürlich nicht nur Fremdkapital. Die Vermögensseite ist zu einem gewissen Grad immer auch eigenfinanziert. Das Eigenkapital „gehorcht“ einer gewissen Logik. Diese ist auch der Grund, warum wir es zuletzt ansprechen.

Vermögen – Schulden = Eigenkapital

Das Eigenkapital wird immer rechnerisch ermittelt. Du kannst es nämlich nicht zählen. Das Vermögen lässt sich in der realen Welt durch eine Inventur überprüfen, genauso wie die Schulden. Das Eigenkapital muss dann die Differenz aus diesen Werten sein. Denn wenn ein Vermögensgegenstand nicht fremdfinanziert ist, dann bleibt nur noch die Eigenfinanzierung.

Die Bilanz ist hier nicht mehr in weitere Eigenkapital-Kategorien unterteilt. So wie es auf der Aktiva Anlage- und Umlaufvermögen und im Fremdkapital Rückstellungen und Verbindlichkeiten gab. Allerdings gibt es hier trotzdem eine inhaltliche Unterscheidung, die Du aber nur mit der Kenntnis einiger Fachbegriffe sehen kannst.

Unterschiede im Eigenkapital

Im Eigenkapital findest Du die ersten beiden Positionen – gezeichnetes Kapital und Kapitalrücklage (Achtung: Verwechsle Rücklagen, die zum Eigenkapital gehören, nicht mit den Rückstellungen, die zum Fremdkapital gehören.). Diese symbolisieren wertmäßig den Anteil des Eigenkapitals, der von außen, also durch die Eigentümer, zugeführt wurde. Die anderen Eigenkapitalpositionen sind die Gewinnrücklagen, der Gewinnvortrag und der Jahresüberschuss. All diese Positionen haben eines gemeinsam. Sie beinhalten innerhalb des Unternehmens erwirtschaftete Gewinne. Sie können also nur durch Gewinne, die in der Vergangenheit nicht ausgeschüttet wurden, entstanden sein.

Die Reihenfolge der Positionen ist festgelegt. §266 HGB legt das für alle Kapitalgesellschaften fest. Allgemein kannst Du Dir merken:

Die Aktiva ist (von oben nach unten) nach zunehmender Liquidität sortiert. Die illiquiden (= schwer verkäuflich) Vermögenspositionen findest Du oben. Das liquide Vermögen findest Du unten.

Die Passiva ist (von oben nach unten) nach abnehmender Laufzeit sortiert. Die Finanzierungsform, die am längsten zur Verfügung steht (= Eigenkapital), findest Du oben. Die Finanzierungsform, die am schnellsten zurück gezahlt werden muss, findest Du unten.

Funktionsweise der Bilanz

Die wirtschaftlichen Vorgänge, die für ein Unternehmen relevant sind, werden in der Buchführung erfasst. Sie ändern jedes Mal die Zusammensetzung der Bilanz. In der Praxis wird natürlich nicht jeden Tag eine neue Bilanz angefertigt, da das zu zeitintensiv wäre und kaum einen Mehrwert bringt. Es ist aber wichtig, dass Du als Unternehmenslenker verstehst, warum Deine Bilanz so aussieht, wie sie aussieht. So kannst Du die Werte interpretieren und Dein operatives Geschäft in die von Dir gewählte Richtung steuern.

Grundsätzlich musst Du sehen, dass die Bilanz eine Zeitpunkt-Betrachtung darstellt. Sie zeigt den Bestand an Vermögen und Schulden zum Bewertungsdatum (im Regelfall das Ende des Geschäftsjahres, Halbjahres oder Quartals).

Keine Zuordnung in der Bilanz

Es gibt noch einen weiteren Punkt, der Dir von Anfang an klar sein muss beim Blick in die Bilanz. Es ist technisch nicht möglich, noch ist es gewollt oder notwendig, zu erkennen, welcher Vermögensgegenstand wie finanziert wurde. Viele Neulinge suchen nach einer Verbindung zwischen Aktiva und Passiva, die in der Praxis zwar da ist, aber eben in der Bilanz ohne Insider-Wissen nicht ablesbar ist.

Du weißt natürlich, dass Du ein Darlehen für Dein Auto aufgenommen hast und eins für den Einkauf der ersten Vorräte bei Gründung. In der Bilanz sind aber alle Positionen zusammengefasst. Du könntest ohne dieses Wissen auch davon ausgehen, dass Du Dein Bankguthaben mit einem einzelnen Darlehen komplett fremdfinanziert hast.

Es macht übrigens keinen Unterschied, was Du finanziert hast. Da die Erkenntnisse aus der Auswertung einer Bilanz unabhängig davon sind. Soll heißen, die Entscheidungen, die Du aufgrund der Bilanz triffst, wären in beiden Fällen die gleichen.

Änderungen der Bilanz

Wie ändern nun die Geschäftsvorfälle die Bilanz? Mit dem Wissen, dass in der doppelten Buchführung immer mindestens zwei Bilanzpositionen sich ändern, können wir den Blick auf ein paar Beispiele werfen.

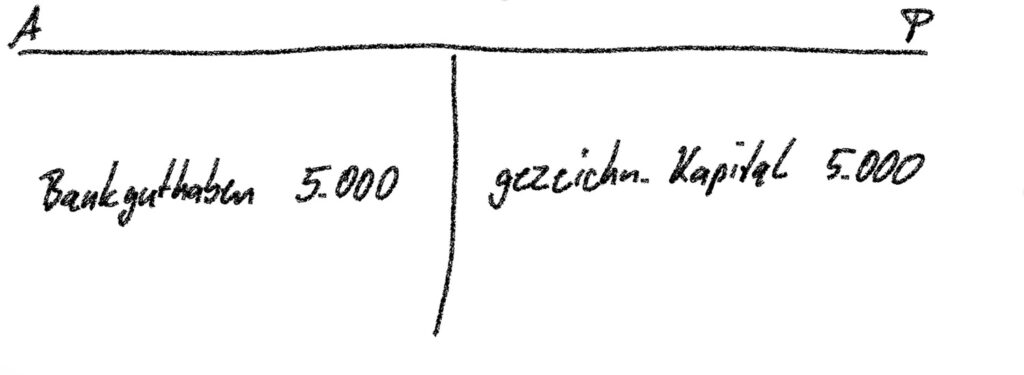

Gründung einer UG und Einzahlung der Einlage von 5.000 €

Das eingezahlte Geld erhöht die Aktiva in der Position Kassenbestand, Guthaben bei Kreditinstituten. Damit die Bilanz wieder ausgeglichen ist, müssen wir außerdem erfassen, wie wir diese Vermögensänderung finanziert haben. Das gezeichnete Kapital erhöht sich also ebenfalls um 5.000 €.

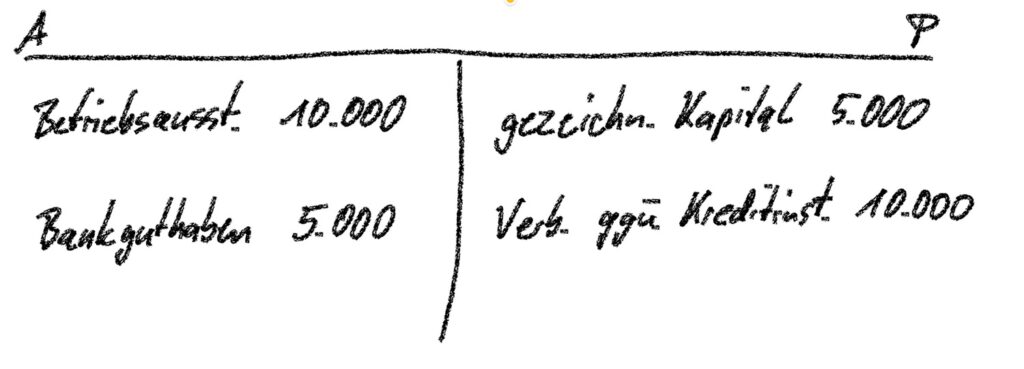

Kauf eines Fahrzeugs und Aufnahme eines Darlehens über 10.000 €

Das Fahrzeug erhöht die Position Betriebs- und Geschäftsausstattung. Da es fremdfinanziert wurde, ist ebenso die Passiva betroffen bei den Verbindlichkeiten gegenüber Kreditinstituten.

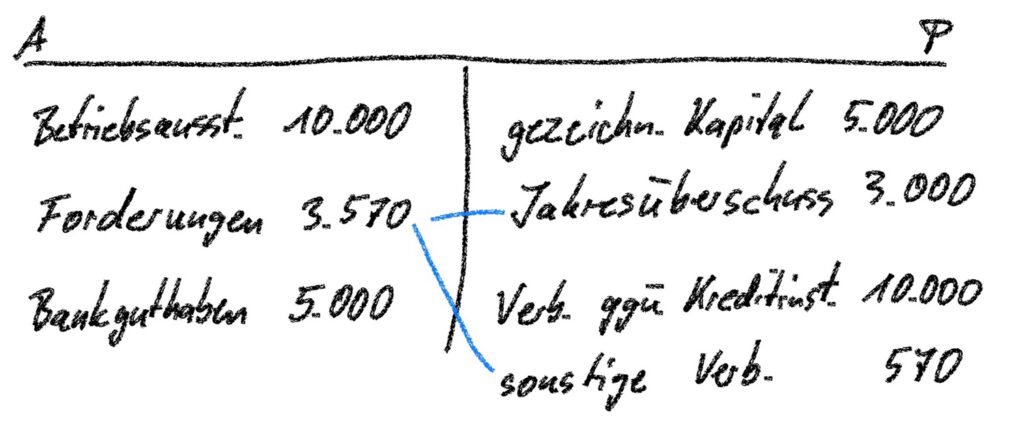

Eine Rechnung über 3.570 € wird an einen Kunden geschrieben

Hier wird es schon etwas komplizierter. Zum einen erhöhen sich die Forderungen um den Betrag, den der Kunde schuldet. Zum anderen schuldet die UG dem Finanzamt die in der Rechnung enthaltene Umsatzsteuer über 570 €. Die verbleibenden 3.000 € erhöhen das Eigenkapital.

Hier versuchen viele eine Verbindung zu der Bezahlung der Rechnung zu finden. Die gibt es nicht! Weil die Rechnung schon als Vermögensgegenstand im Sinne der Bilanz zählt, bedeutet das Schreiben der Rechnung eine Mehrung bei den Forderungen. Da die Bilanz ausgeglichen sein muss, stellen wir hier schon unsere erwirtschafteten Gewinne dar.

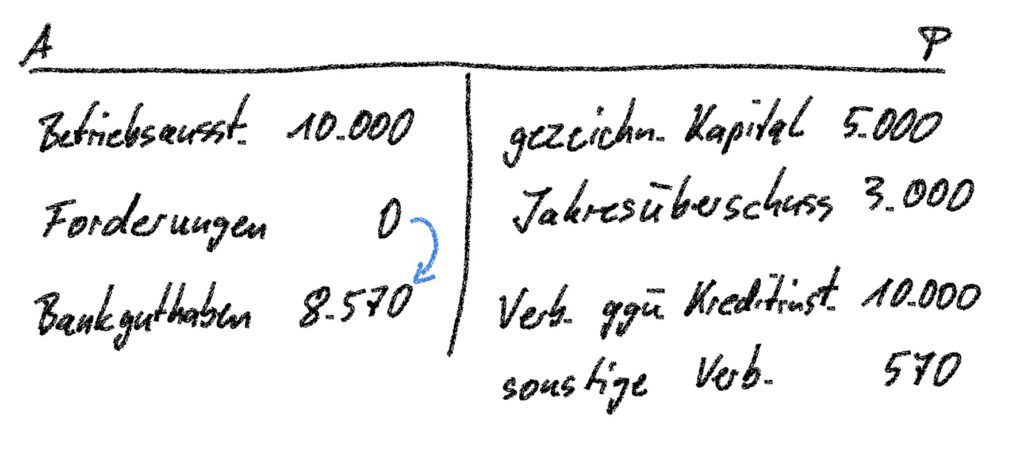

Bezahlung der Rechnung durch den Kunden

Dieser Vorgang ändert das Eigenkapital nicht. Da Du nur eine Aktivposition, hier Forderungen, gegen eine andere, nämlich Bankguthaben, tauschst. Die Finanzierung des Gesamtvermögens ändert sich dabei nicht.

Die bisherigen Ausführungen reichen wahrscheinlich nicht aus, um alle Fragezeichen zu beseitigen. Im Anschluss haben wir noch ein paar Fragen, die die Thematik vertiefen und hoffentlich für den einen oder anderen Aha-Effekt sorgen.

Wenn Du Fragen haben solltest, dann nutze gerne die Kommentarfunktion. Wir werden zeitnah antworten.

Aufgaben zur Übung

Aufgabe 1

Du beschäftigst Dich mit diversen Geschäftsvorfällen und möchtest entscheiden, wie sie die Bilanz ändern. Gehe dabei auf die Bilanzposition mit Änderungen und den Betrag in € ein. Die Umsatzsteuer brauchst Du nicht zu berücksichtigen.

1. Kauf von Vorräten fürs Lager auf Rechnung in Höhe von 1.190 Euro

2. Überweisung dieser Lieferantenrechnung

3. Kunde erhält eine Rechnung über 2.000 Euro von uns

4. Kunde bezahlt diese Rechnung

5. Unser Pkw verliert (planmäßig) 2.400 Euro an Wert durch Abnutzung

6. Aufnahme eines Darlehens über 20.000 Euro

7. Einlage eines Gesellschafters in Höhe von 10.000 € per Überweisung

8. Zahlung einer Kreditrate über 500 Euro, davon 200 Euro für Zinsen und 300 Euro für Tilgung

Aufgabe 2

Beschreibe die Aktiva und die Passiva anhand ihres grundsätzlichen Aufbaus mit eigenen Worten.

Aufgabe 3

Ergänze die unvollständige Bilanz um die folgenden Größen an der richtigen Position:

- Rückstellungen 20.000 €

- Finanzanlagen 80.000 €

- Langfristige Darlehen 1.500.000 €

- Forderungen 185.000 €

Ermittle das Eigenkapital.

Anlagevermögen

1. bebaute Grundstücke 1.600.000

2. Technische Anlagen 570.000

3. Betriebsausstattung 220.000

4. …

Umlaufvermögen

1. Vorräte 45.000

2. …

3. Bank 300.000

——————————————————-

Eigenkapital ?

Fremdkapital

1. …

2. …

3. Verbindlichkeiten L+L 100.000

4. sonstige Verbindlichkeiten 80.000

Zurück zur Kursübersicht Grundlagen Buchführung & Auswertung Jahresabschluss