(Grundlagen Buchführung & Auswertung Jahresabschluss 3/26)

Bei der Betrachtung des Eigenkapitals im Zeitverlauf treten an drei Ecken immer wieder Verständnisprobleme auf. Meistens liegt das daran, dass wir in der Umgangssprache manche Begriffe der Buchhaltung nicht fachlich korrekt gebrauchen. Dadurch schleift sich ein falsches Bild im Kopf ein.

Falsche Vorstellungen von Eigenkapital und Stammkapital

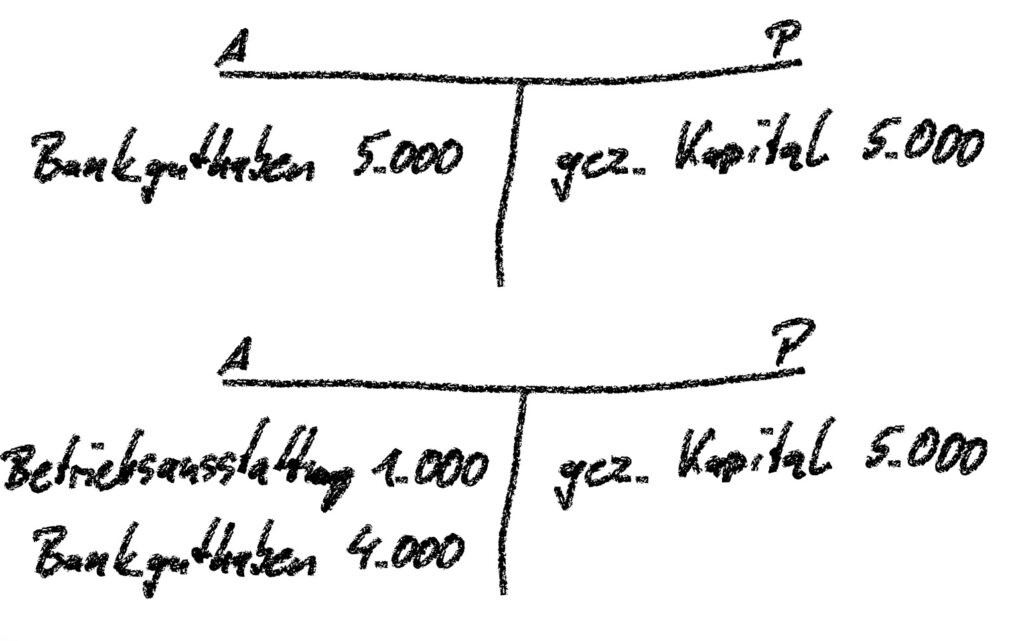

Ein Klassiker in der Vorstellung vieler Menschen ist, dass das Stammkapital einer GmbH oder UG eine Art Sicherheitsleistung ist. Du gründest zum Beispiel eine UG mit 5.000 € Eigenkapital (=das Stammkapital) und diese 5.000 Euro haften dann für die Schulden des Unternehmens. Weil das Wort Haftung vorkommt, denken viele an eine Art Kautionskonto mit 5.000 €, an das man nicht rangehen darf.

Bringen wir etwas Licht ins Dunkle. Das Stammkapital ist nichts anderes als das gezeichnete Kapital einer GmbH oder einer UG. Im GmbH-Gesetz wird es Stammkapital genannt. Im Handelsgesetzbuch wird es gezeichnetes Kapital genannt.

Das gezeichnete Kapital ist Bestandteil des Eigenkapitals und zeigt uns den Teil des EK, der (ursprünglich) von außen zugeführt wurde und stimmberechtigt ist. Diese Position klärt auf der Passiva also, woher das Vermögen kam.

Das eigentliche Geld aus der Einzahlung liegt natürlich auf der Aktiva, weil es ja Vermögen ist. Bis auf ein paar Ausnahmen kann Deine UG damit machen, was sie will. Wenn zum Beispiel ein Computer für 1.000 € gekauft wird, dann ändert sich nur die Struktur der Aktiva. Die Antwort auf die Frage, woher das Vermögen kommt, hat sich schließlich nicht geändert.

Noch ein Wort zur Haftung: Es ist richtig, dass die 5.000 € haften. Was wäre jetzt aber, wenn durch die Tätigkeit der UG das Vermögen und damit auch das Eigenkapital (= in der Position Jahresüberschuss) steigt? Nun, die eigentliche Regelung im Gesetz ist, dass das gesamte Vermögen einer Kapitalgesellschaft haftet. Wenn Du also aus den ursprünglichen 5.000 € irgendwann 5.000.000 € gemacht hast, dann haften die 5 Millionen. Die Aussage, dass das Stammkapital haftet, ist also nur am Anfang richtig.

Eigenkapital ist nicht gleich Cash

Die nächste Verknüpfung, die wir häufig lösen müssen, ist die Vorstellung, dass es einen Zusammenhang zwischen Eigenkapital und dem Kontostand gibt. Ich vermute, dafür ist die Situation als Arbeitnehmer verantwortlich.

Als Arbeitnehmer erhältst Du pro Monat Cash auf Dein Konto. Diese Einnahmen sind quasi Dein Umsatz. Davon ziehst Du dann alle Ausgaben ab und was übrig bleibt ist Dein Gewinn. Dieser ist in den allermeisten Monaten (und daher wahrscheinlich die Verknüpfung) genauso groß, wie die Änderung des Kontostands.

Natürlich stimmt das noch nicht mal zu 100 % für Privatpersonen. Wenn Du zum Beispiel einen Fondssparplan hast, wird ein Betrag von Deinem Konto abgezogen, der eigentlich zu Deinem Gewinn gehört und nur an anderer Stelle Vermögen aufbaut. Die meisten Menschen denken nur nicht so, weil sie es nicht brauchen. Es ist in vielen Fällen sogar besser, wenn man diese andere Vermögensposition nicht im alltäglichen Leben mit betrachtet. Aber eben nicht in einer UG. Hier wird die Gesamtsicht dargestellt. Und damit ist das Eigenkapital eben nicht gleichzusetzen mit dem Bankguthaben.

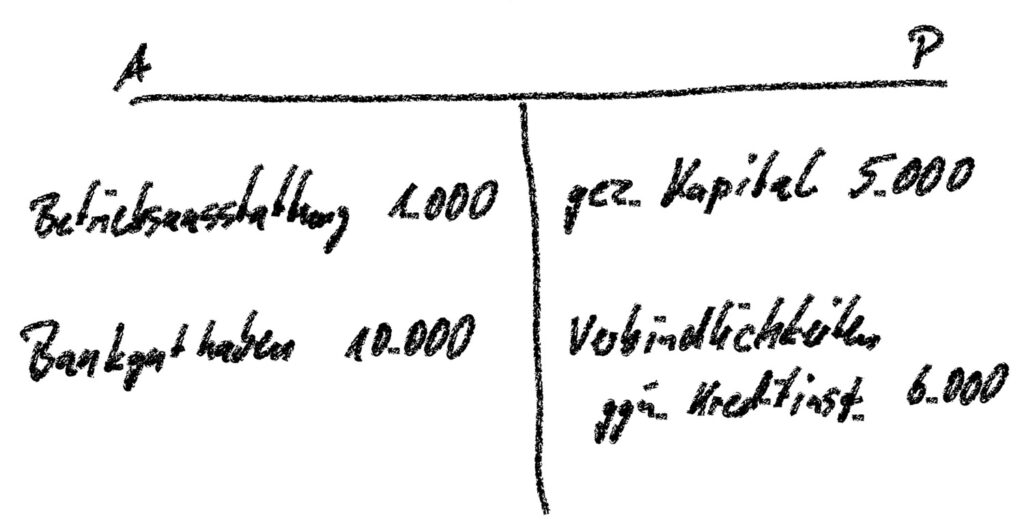

Das lässt sich auch noch an einem anderen Beispiel schnell nachvollziehen. Stell Dir vor, unsere UG nimmt jetzt ein Darlehen über 6.000 Euro auf. Plötzlich ist der Cash-Bestand bei 10.000 €. Da wir aber Schulden gemacht haben, hat sich das Eigenkapital nicht geändert. Cash und EK gehören also nicht zusammen!

Inventur vs. Buchhaltung

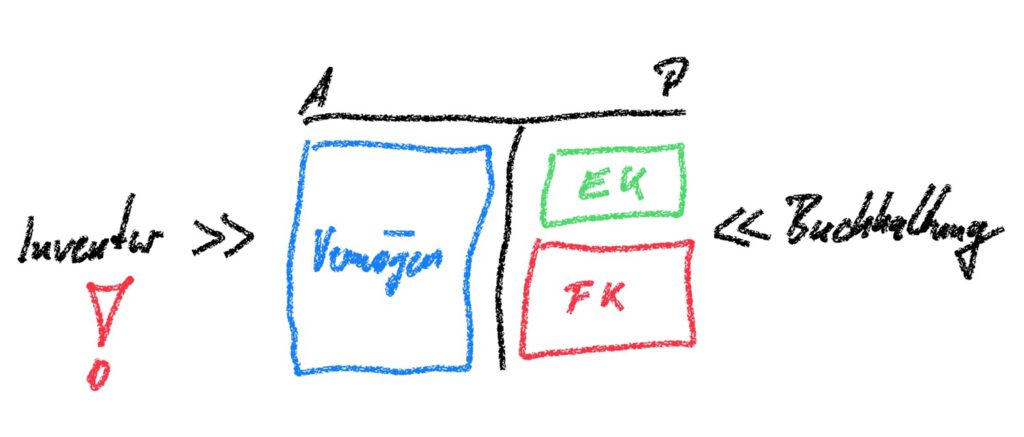

Der letzte Punkt, den wir aus dem Weg räumen wollen, ist eher ein Blickwinkel. In dem vorangegangenen Abschnitt zur Bilanz sind wir darauf eingegangen, dass das Eigenkapital sich aus der Logik „Vermögen – Schulden“ ergibt. Was aus so einer Erklärung häufig nicht oder nur schwer rauszulesen ist, ist, dass die Buchhaltung nicht plötzlich ein anderes Ergebnis liefert.

Es sind zwei Seiten ein und derselben Medaille. Eine Inventur liefert den aktuellen Stand des Vermögens und aller Schulden. Daraus lässt sich das Eigenkapital in Summe berechnen. Die Buchhaltung muss zum selben Ergebnis kommen! Der Unterschied ist, dass wir hier jeden einzelnen Geschäftsvorfall betrachten und die Eigenkapitaländerung quasi durch eine Menge Additionen und Subtraktionen nachvollziehen.

Der Gesetzgeber hat übrigens festgelegt, dass die Buchhaltung an die Inventur angepasst werden muss, wenn das Inventurergebnis und Buchführungsergebnis voneinander abweichen.

Aufgaben

Aufgabe 4

Der Bestand der Vorräte in einer UG liegt laut den geführten Büchern bei 100 Fertigprodukten zu insgesamt 4.500 €. Die Inventur ergibt, dass der Bestand bei 90 Stück liegt. Welcher Wert wird in der Bilanz in den Vorräten ausgewiesen?

Aufgabe 5

Eine 3 Jahre alte UG (haftungsbeschränkt) hat folgende zusammengefasste Bilanzwerte:

Anlagevermögen 20.000 €

Umlaufvermögen 15.000 €

Eigenkapital 18.000 €

Fremdkapital 17.000 €

Mit welchem Wert haftet das Unternehmen gegenüber einem Auftraggeber?

Aufgabe 6

Die Bilanz eines neu gegründeten Unternehmens weist nach dem ersten Geschäftsjahr ein Vermögen von 15.000 €, gezeichnetes Kapital von 5.000 € und Fremdkapital von 6.000 € aus. Es gibt keine Rücklagen. Wie hoch ist das Eigenkapital und wie hoch ist der Gewinn?

Zurück zur Kursübersicht Grundlagen Buchführung & Auswertung Jahresabschluss