(Grundlagen Buchführung & Auswertung Jahresabschluss 4/26)

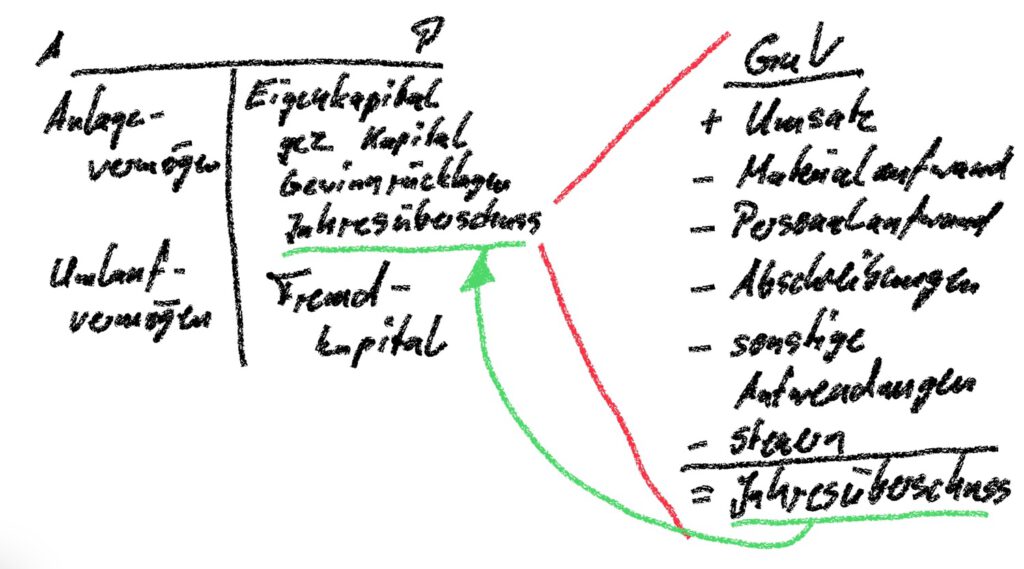

Die Gewinn- & Verlustrechnung ist der zweite große Bestandteil der Darstellung der wirtschaftlichen Situation Deiner UG (haftungsbeschränkt). Du kannst sie Dir als eine Art Nebenrechnung vorstellen. Hier untersuchen wir, wie und warum sich das Eigenkapital in der Bilanz geändert hat.

Die Auffächerung der Eigenkapitaländerungen

Stell Dir kurz vor, dass Du nur die Bilanz hättest, um die wirtschaftliche Situation Deines Unternehmens darzustellen. Du müsstest alle Eigenkapitaländerungen in der Position Jahresabschluss erfassen. Die Folge ist, dass Du am Jahresende zwar sehen kannst, wie viel Gewinn Deine UG gemacht hat, aber Du kannst nicht erkennen, wie er zustande gekommen ist.

Deswegen führt man in der Buchhaltung lauter extra Positionen, in die wir die Geschäftsvorfälle einsortieren. Dabei werden die Eigenkapitalmehrungen als Erträge bezeichnet und die Minderungen als Aufwand. Der Hauptertrag eines Unternehmens sind die Umsatzerlöse oder kurz der Umsatz. Diese Ertrags- und Aufwandspositionen werden, wie in der Bilanz, in Kategorien zusammengefasst. Und Du erhältst ein Bild davon, warum der Gewinn so aufgetreten ist, wie er in der Bilanz erkennbar ist.

Daraus kannst Du nun ablesen, dass sich Dein Gewinn zum Beispiel aus

- 50.000 € Umsatz (= Ertrag = Eigenkapitalmehrung)

- 2.000 € Materialeinsatz (= Aufwand = Eigenkapitalminderung)

- 34.000 € Gehälter

- 4.000 € Abschreibungen

- 5.000 € sonstigen Aufwendungen und

- 1.500 € Steuern (alles Aufwand) zusammensetzt.

Deine UG hat also einen Jahresüberschuss von 3.500 €. Aber jetzt weißt Du, wie er entstanden ist. Außerdem kannst Du diese Beträge mit Werten aus dem Vorjahr oder Branchendurchschnitten vergleichen. Das zeigt Dir, wie fit Dein Unternehmen ist und wie es sich entwickelt.

Gesamtkostenverfahren

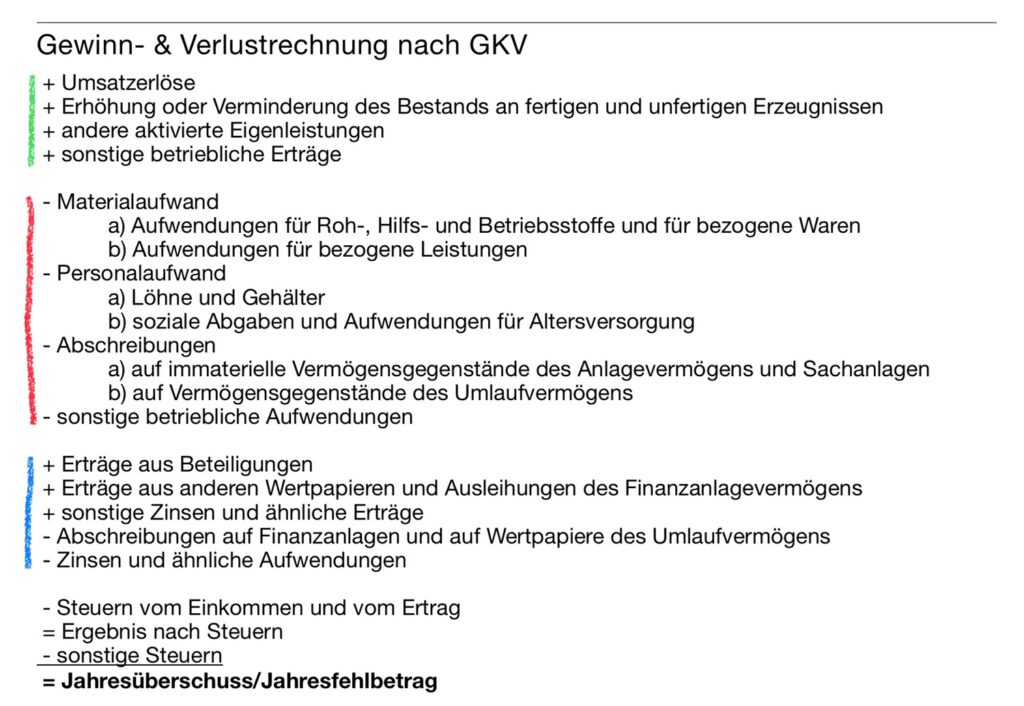

Es gibt zwei Arten, eine GuV aufzustellen. Die erste, und am häufigsten genutzte, ist das Gesamtkostenverfahren. Dieses Verfahren heißt so, weil in ihm die gesamten Kosten eines Unternehmens erfasst werden. §275 HGB (Schau ruhig vorbei, der Paragraf ist nicht so schwierig und gibt Dir ein gutes Bild über die Anforderungen.) legt hier für alle Kapitalgesellschaften fest, wie so eine GuV auszusehen hat.

Wir haben die Gewinn- & Verlustrechnung etwas entzerrt, sodass Du klar die Erträge (grün) und die Aufwendungen (rot) sehen kannst. In den Erträgen gibt es noch ein bisschen mehr als nur den Umsatz. Aber dazu gibt es mehr Input im nächsten Kapitel.

Im blauen Bereich findest Du sowohl Erträge als auch Aufwendungen. Allerdings haben sie alle gemeinsam, dass sie auf Geldanlage und Geldaufnahme bezogen sind. Es sind also Größen, die unabhängig vom operativen Geschäft auftreten.

Als Letztes haben wir noch die Steuern „und schon bist Du beim Gewinn“.

Umsatzkostenverfahren

Dann gibt es da noch eine zweite Möglichkeit – das Umsatzkostenverfahren. Diese Variante ist in der Praxis weniger verbreitet. Sie hat einen riesigen Vorteil. Und zwar kannst Du hier ablesen, in welchem Bereich Deines Unternehmens (z. B. Produktion, Vertrieb oder Verwaltung) die Aufwendungen entstanden sind und wie viel notwendig war, um den Umsatz zu generieren.

Beide Verfahren müssen übrigens beim selben Ergebnis landen.

Dieser Vorteil hat einen Preis. Um eine GuV so aufzustellen, brauchst Du eine interne Kosten- und Leistungsrechnung. Du musst nämlich jede Arbeitsstunde und jeden Beleg und jeden gefahrenen Kilometer einem Unternehmensbereich (Kostenstelle) zuordnen. Das ist eine Menge Arbeit, die für Unternehmergesellschaften faktisch keine Vorteile bringt. Daher ist unser Ausflug ins Umsatzkostenverfahren hier auch beendet.

Fazit

Was musst Du aus diesem Abschnitt mitnehmen?

Zum einen, brauchst Du das Verständnis, dass der Gewinn (= Summe aller Eigenkapitaländerung) in einer Gewinn- & Verlustrechnung aufgefächert wird, um zu sehen, wie er sich zusammensetzt.

Zum anderen, ist unserer Meinung nach sinnvoll, die wichtigsten Positionen der GuV (grün und rot im Bild) zu kennen. Es ist eine wesentliche Grundlage für die Beurteilung des Gesundheitszustands Deines Unternehmens.

Im nächsten Kapitel werden wir uns mit den einzelnen Positionen der GuV beschäftigen.

Aufgaben

Aufgabe 7

Ordne die folgenden Geschäftsvorfälle der passenden Position in der Gewinn- & Verlustrechnung nach dem Gesamtkostenverfahren zu.

- Kosten für die Mobilfunk-Verträge Deines Unternehmens

- Monatliche Büromiete

- Dein Gehalt

- Wertverlust des Firmen-Pkw

- Gebühren für die Kontoführung

- Zinsen für ein Darlehen

- Kauf von Büromaterial

- Vorauszahlung der Körperschaftssteuer

- Leistung eines Subunternehmers, die in Rechnung gestellt wurde

- Rechnung an Deine Kunden

Aufgabe 8

Dein Unternehmen hat 75.000 € Umsatzerlöse erwirtschaftet. Außerdem fielen folgende Aufwendungen an:

Personal 50.000 €

Abschreibungen 5.000 €

sonstige betriebliche Aufwendungen 10.000 €

Dein Unternehmen unterliegt einem (vereinfachten) Steuersatz von 32%. Wie hoch ist der Jahresüberschuss?

Aufgabe 9

Kläre mithilfe des §275 (5) HGB und des §267a HGB in welchem Format eine UG mit folgenden Werten eine GuV aufstellen muss.

Bilanzsumme 60.000 €

Umsatzerlöse 100.000 €

Mitarbeiter 2

Zurück zur Kursübersicht Grundlagen Buchführung & Auswertung Jahresabschluss