(Grundlagen Buchführung & Auswertung Jahresabschluss 5/26)

Das Eigenkapital kann sich auf mehreren Wegen ändern. In diesem Kapitel stellen wir Dir alle Möglichkeiten vor. Da es sehr viele sind, wirkt dieses Kapitel vielleicht wie eine reine (und vor allem eine lange!) Aufzählung. Sie hat allerdings den Vorteil, dass Du immer zurückkommen kannst, um nochmal einzelne Positionen nachzuschauen. Außerdem werden wir etwas zur praktischen Relevanz und zur Häufigkeit sagen. Am Ende solltest Du ein gutes Verständnis davon haben, wie sich das Eigenkapital ändern kann und welche Relevanz das für Dich in der Praxis hat.

Eigenkapitaländerungen durch Einlagen

Gezeichnetes Kapital

Beginnen wir mit den Unterpositionen des Eigenkapitals in der Bilanz (zu finden in §266 HGB). Das gezeichnetes Kapital ist für die Darstellung des stimmberechtigten Kapitals.

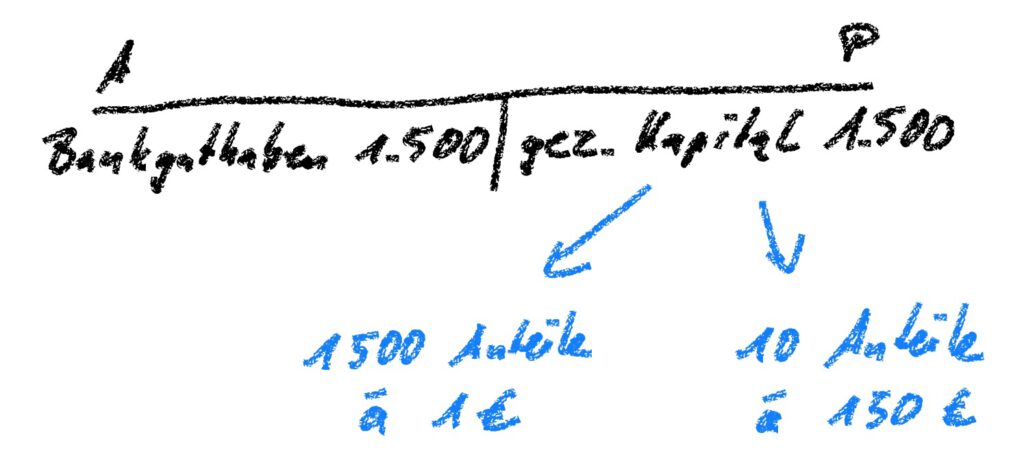

Sagen wir, Du gründest eine Unternehmergesellschaft und willst 1.500 € einzahlen. Der Klassiker ist, dass Du daraus 1.500 Anteile machst, also jeder Anteil 1 € symbolisiert. (Diese Info wird gleich noch relevant.) Diese 1.500 € werden in diesem Fall komplett im gezeichneten Kapital erfasst. (Auf der Aktiva natürlich im Bankguthaben.) Der Sachverhalt ändert sich auch nicht, wenn Du Deine 1.500 € nur auf 10 Anteile á 150 € verteilst.

Kapitalrücklage

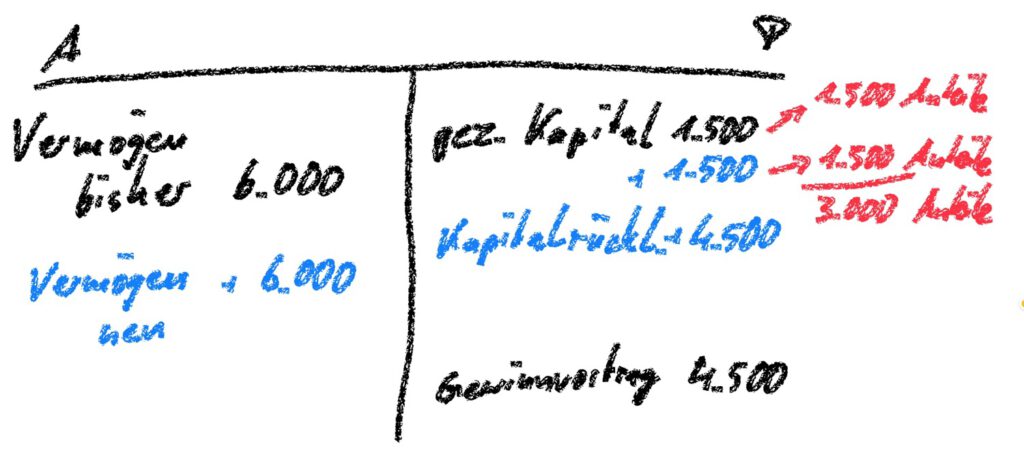

Anders wird es, wenn Du mehr Geld je Anteil einzahlst. Ändern wir unser Beispiel wie folgt: Du willst nach 2 Jahren einen Mitgesellschafter aufnehmen und Deine UG steht bei 6.000 € Eigenkapital. Wenn jetzt der neue Gesellschafter sich zur Hälfte beteiligen möchte, dann muss er 1.500 Anteile bekommen. Allerdings wäre es natürlich hochgradig unfair Dir gegenüber, wenn der Gesellschafter jetzt auch nur 1.500 € auf den Tisch legt, denn Deine Anteile sind ja schon 6.000 € wert bzw. 4 € je Anteil. Du verlangst also von Deinem Gesellschafter, dass er auch 6.000 bezahlt.

Im Bankguthaben werden jetzt auf der Aktiva die 6.000 € erfasst und auf der Passiva zwei Eigenkapitalpositionen angesprochen. 1.500 weitere Anteile mit einem Nennbetrag von 1 € werden im gezeichneten Kapital erfasst. Damit lässt sich für jeden Anteil nachvollziehen, wie viel Stimmrecht und Gewinnanteil er hält – nun nämlich 1/3.000 (vorher 1/1.500). Die restlichen 4.500 € gehören zwar ins Eigenkapital, sie ändern jedoch nicht die Zusammensetzung der Stimmrechte. Dieser Betrag wird in der Kapitalrücklage erfasst. Damit kannst Du Deine Anteile quasi zu jedem beliebigen Betrag verkaufen und sicherstellen, dass trotzdem nur der geplante Anteil verkauft wird.

Der angesprochene Nennbetrag je Anteil von 1 € (oder 10 Anteile á 150 €) kann übrigens willkürlich festgelegt werden. Er muss nur auf volle Euro lauten.

Einbehaltene Gewinne

Das Eigenkapital wird sich natürlich in den meisten Fällen eher durch den wirtschaftlichen Erfolg des Unternehmens ändern als durch Einzahlungen. Langfristig werden also Teile des Gewinns, die nicht ausgeschüttet wurden, für das Wachstum des Eigenkapitals verantwortlich sein.

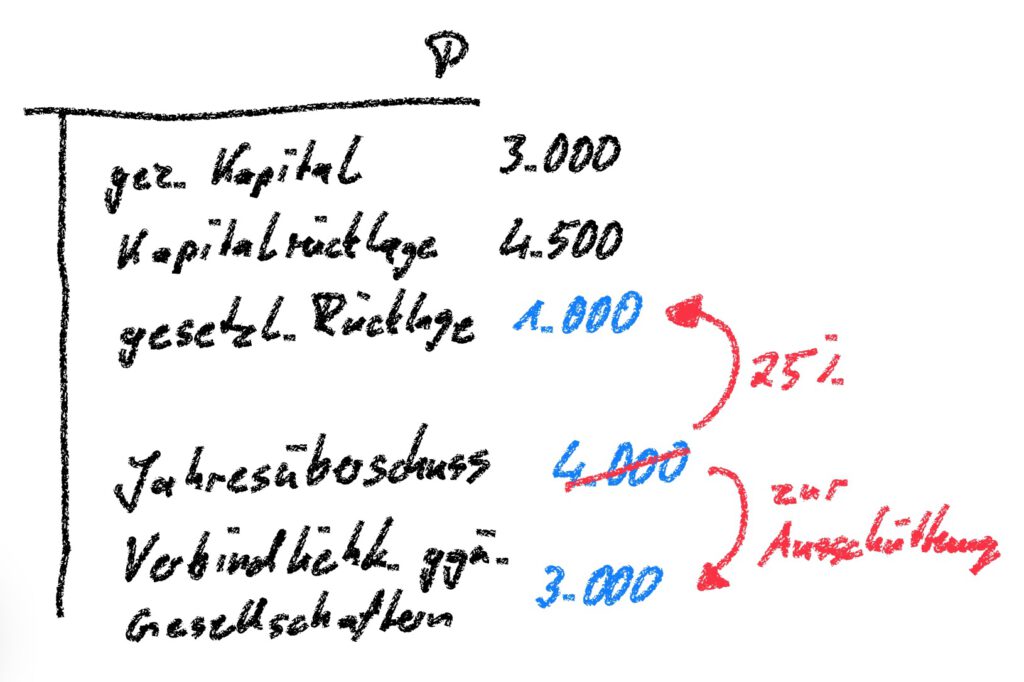

Diese durch Deine UG selbst erwirtschafteten Gewinne werden von den geleisteten Einlagen im Eigenkapital getrennt gehalten. Dafür gibt es die Gewinnrücklagen. Die wichtigste Unterkategorie für eine UG ist die gesetzliche Gewinnrücklage. Vom Jahresüberschuss müssen 25 % im Unternehmen verbleiben und werden umgebucht, um den Anteil des Eigenkapitals zu zeigen, der die Firma nicht verlassen darf.

Ausschüttung von Gewinnen

Jedes Unternehmen hat natürlich auch die Möglichkeit, Gewinne an seine Anteilseigner auszuschütten. Dabei wird eine Art zeitliche Betrachtung aufgemacht.

Gewinnvortrag/Verlustvortrag

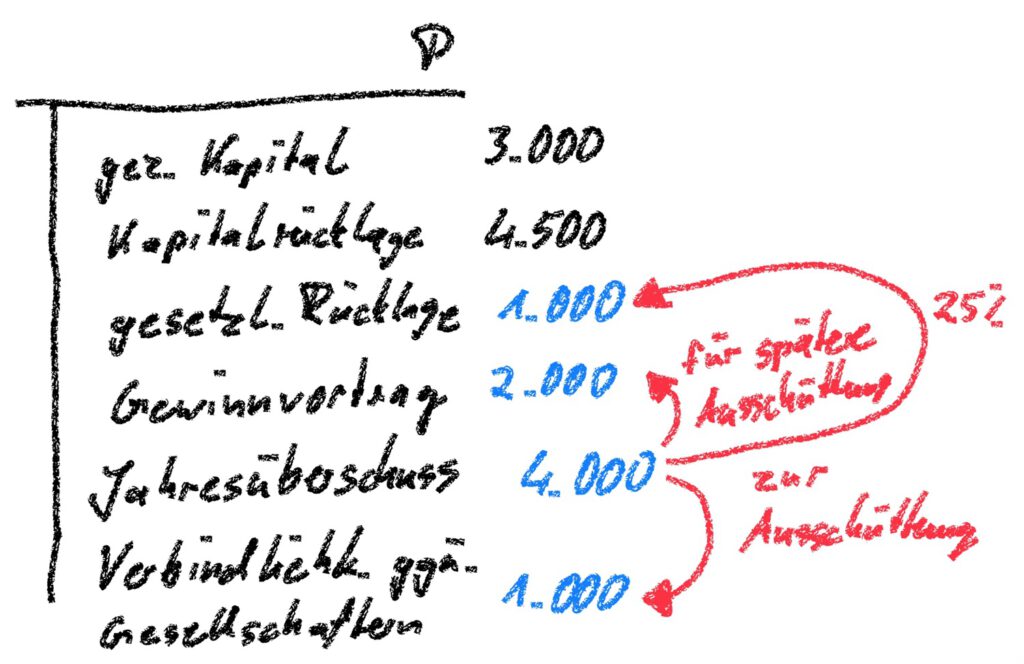

Wenn die erwirtschafteten Gewinne vorerst im Unternehmen verbleiben sollen, aber irgendwann schon noch ausgeschüttet werden sollen, dann bucht man sie in den Gewinnvortrag. Wenn sie dauerhaft der UG zur Verfügung stehen sollen, ohne eine geplante zukünftige Ausschüttung, dann würde man eine Rücklagenposition zur Darstellung nutzen. (Siehe vorangegangener Abschnitt)

Ein Verlustvortrag kann nur entstehen, wenn die Verluste in Summe höher sind als die einbehaltenen Gewinne. Sollte also Deine UG 18.000 € Gewinne (in der Position Gewinnvortrag) in den letzten 5 Jahren erzielt haben und 12.000 € Verluste, dann hat sie immer noch einen Gewinnvortrag von 6.000 €.

In dem Moment, in dem die Gesellschafterversammlung entscheidet, dass ein Teil der Gewinne ausgeschüttet werden soll, wird dieser Teil nicht mehr als Eigenkapital betrachtet. Es sind dann Verbindlichkeiten des Unternehmens gegenüber seinen Gesellschaftern. Entsprechend wird dieser Teil im Fremdkapital ausgewiesen.

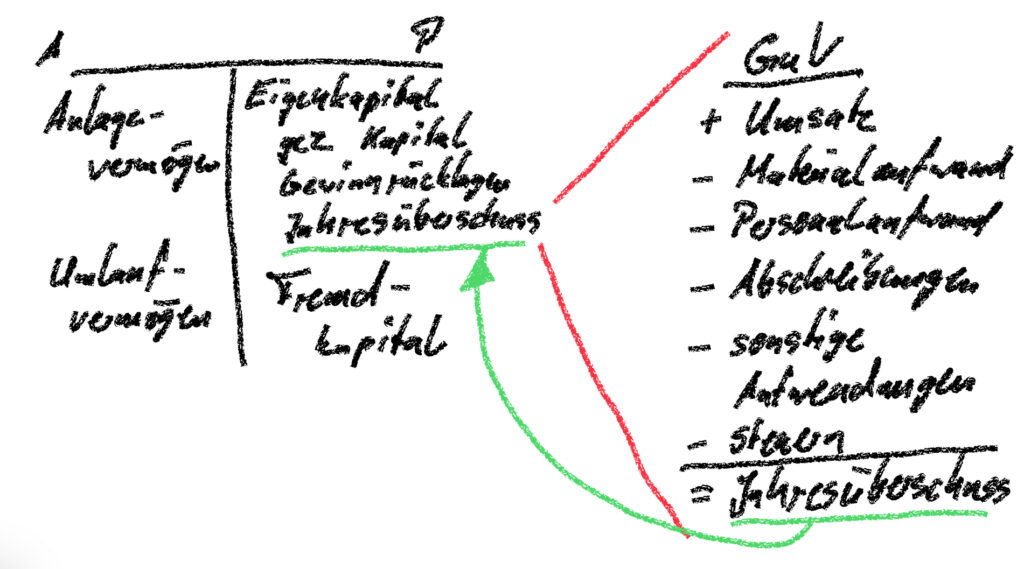

Jahresüberschuss/Jahresfehlbetrag

Wie schon im vorherigen Kapitel betrachtet, ist der Jahresüberschuss (bzw. der Fehlbetrag) das Ergebnis des aktuellen Geschäftsjahres. Er vereint wahrscheinlich die wichtigsten Eigenkapitaländerungen – die Aufwendungen und Erträge, die die GuV ausmachen. Nachfolgend wollen wir Dir zu jeder Position der Gewinn- & Verlustrechnung eine kurze Info geben, damit klar ist, was sich dahinter verbirgt.

Umsatzerlöse

Der Umsatz symbolisiert alle Eigenkapitalmehrungen aufgrund der Leistung aus dem operativen Geschäft. Anders ausgedrückt: Es ist die Nettosumme aller geschriebener Rechnungen an Kunden abzüglich Rabatte, Boni und Skonti.

Achtung: Der Wortlaut war „geschriebene Rechnungen“, nicht „bezahlte“! Das ist ein wesentlicher Unterschied, denn in der Bilanz führt das Schreiben der Rechnung zur Eigenkapital- und Gewinnsteigerung, nicht die Bezahlung.

Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen

Da im Gesamtkostenverfahren der GuV alle Aufwendungen des Unternehmens erfasst werden, müssen auch alle Erträge erfasst werden. Konkreter: In Deiner GuV sind die Material- und Personalaufwendungen für die Herstellung aller Produkte enthalten, auch derjenigen, die nicht verkauft wurden. Die Umsatzerlöse sind jedoch nur die verkauften Waren. Deswegen müssen die nicht verkauften auch noch erfasst werden. Das geschieht zum Beispiel in dieser Position. Für Dienstleister spielt sie eine untergeordnete Rolle, da es hier keine Waren oder produzierten Güter gibt.

andere aktivierte Eigenleistungen

„Aktiviert“ bedeutet in diesem Zusammenhang „auf der Aktiva erfasst“. Wenn es in einem Elektro-Betrieb einen Neubau eines Bürogebäudes kommt, dann wird das Unternehmen zwar nicht das gesamte Haus bauen, aber wahrscheinlich die Elektrik verbauen. Das gehört natürlich zum Gebäudewert. Und weil dafür Aufwendung (Material & Personal) angefallen sind, muss die Wertsteigerung des Gebäudes als Eigenkapitalmehrung diesen Aufwendungen gegenüber gestellt werden.

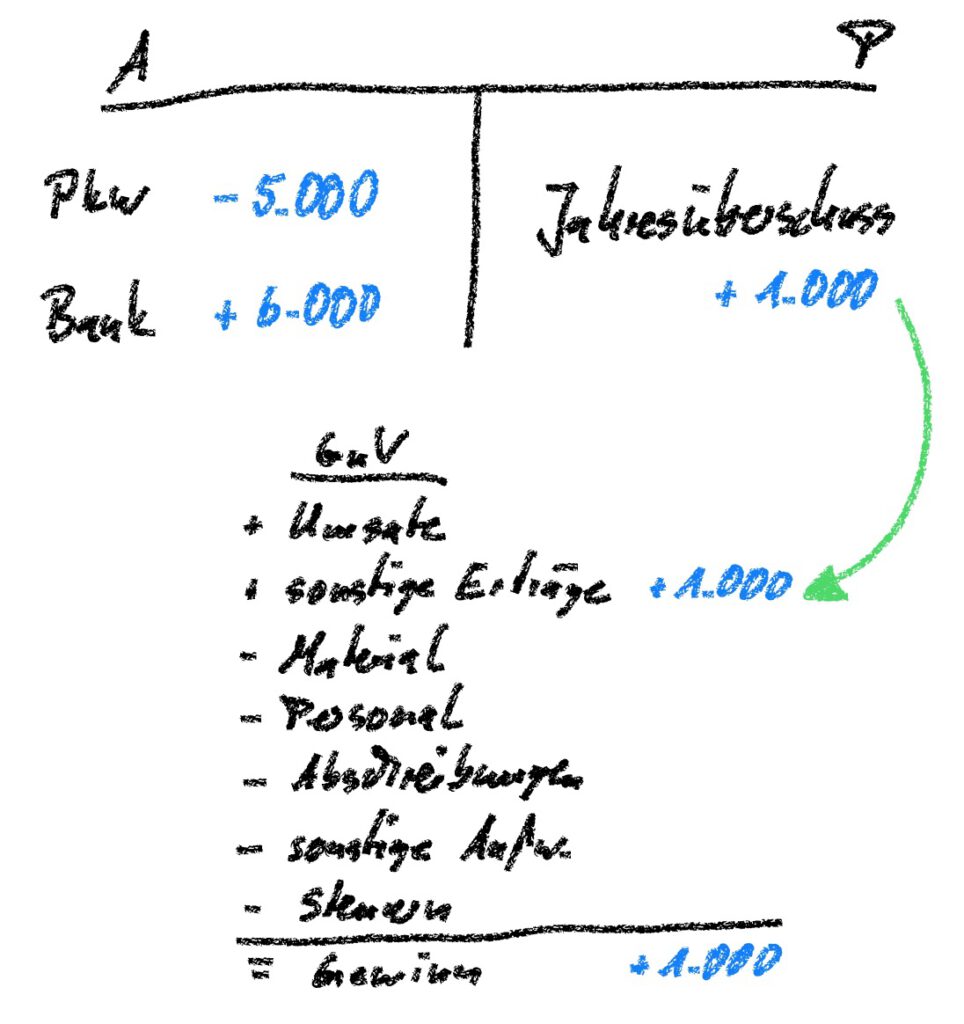

sonstige betriebliche Erträge

Hier werden alle Erträge erfasst, die nicht in die vorangegangenen oder die Finanzerträge fallen. Ein Beispiel ist der Gewinn aus dem Verkauf eines Pkw. Er gehört nicht ins operative Geschäft (= Umsatz), stellt keine Bestandsmehrung oder aktivierte Eigenleistung dar und ist auch kein zinsähnlicher Ertrag.

Materialaufwand

Hier werden alle verbrauchten Materialien für die Produktion, aber auch Fremdleistungen durch Subunternehmer, erfasst. Damit kann diese Position auch für Dienstleister relevant sein. Ein Beispiel ist eine Sprachschule, die fremde Dozenten für die Leistungserstellung nutzt. In dieser Position werden nur Nettobeträge summiert.

Personalaufwand

Hier werden alle Aufwendungen für das eigene Personal erfasst. Dazu gehören als Hauptposition die Löhne und Gehälter. Im Rahmen der Personalaufwendungen werden auch die Arbeitgeberbeiträge zur Sozialversicherung aufgeführt.

Abschreibungen

Abschreibungen sind Wertminderungen des Vermögens. Ein Pkw oder die Büroeinrichtung verschleißen mit der Zeit. Dieser Wertverlust wird als Eigenkapitalminderung dargestellt.

Für das Anlagevermögen wird die Höhe dieses Verlustes nach bestimmten Regel ermittelt. Die meisten Unternehmen orientieren sich direkt an den Tabellen für Absetzungen für Abnutzung (AfA-Tabelle) des Bundesfinanzministeriums. Hier wird jedes mögliche Anlagegut mit einer betriebsgewöhnlichen Nutzungsdauer geführt, die steuerrechtlich mindestens angesetzt werden muss. Der Wertverlust ist dann linear über diese Laufzeit darzustellen.

Bei einem Pkw mit 36.000 € Anschaffungskosten und einer Nutzungsdauer von 6 Jahren laut AfA-Tabelle werden also 6.000 € pro Jahr abgeschrieben (bzw. 500 € pro Monat).

Auch das Umlaufvermögen (Vorräte und Forderungen) kann an Wert verlieren. Die Regeln orientieren sich hier aber nicht an einer Laufzeit, sondern an dem aktuellen Preisniveau zum Bilanzstichtag. Bei Wertverlusten wird dann abgeschrieben.

sonstige betriebliche Aufwendungen

Hierunter fallen bei Dienstleistern die meisten Aufwendungen nach dem Personal. Hierzu gehören Miete, Strom, Versicherung, Reparatur, Lizenzgebühren für Software, Bankgebühren, Benzin, neue Winterreifen, Büromaterial, Bücher und Zeitschriften und vieles mehr. Hier werden nur die Nettobeträge als Summe aufgeführt.

Finanzergebnis

Hierunter fallen mehrere in der GuV einzeln aufgeführte Größen – Erträge aus Beteiligungen; Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens; sonstige Zinsen und ähnliche Erträge; Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens; Zinsen und ähnliche Aufwendungen.

Hier haben wir sowohl Eigenkapitalmehrungen als auch Minderungen dabei. Alle haben gemeinsam, dass sie nichts direkt mit dem operativen Geschäft zu tun haben. Es handelt sich hier um Themen der Geldanlage und Finanzierung.

Steuern vom Einkommen und vom Ertrag

Eine UG (haftungsbeschränkt) muss im Normalfall 15 % Körperschaftssteuer zuzüglich 5,5 % Solidaritätszuschlag (berechnet von der Steuer) und ca. 15-17% Gewerbesteuer zahlen. Die Höhe der Gewerbesteuer ist von der Gemeinde abhängig und wird auch nicht als Prozentsatz vom Gewinn vor Steuern angegeben, sondern über eine andere Berechnungslogik ermittelt.

Wichtig zu wissen sind hier noch zwei Dinge:

- Die sonstigen Steuern (Kfz-Steuer, Grundsteuer) müssen noch vor der Berechnung der Steuern vom Einkommen und Ertrag vom bis dahin ermittelten Gewinn abgezogen werden. In der GuV werden die sonstigen Steuern aber erst nach den Ertragssteuern aufgeführt.

- Die Besteuerungsgrundlage ist nicht zwangsläufig der Gewinn laut HGB. Hier wird für jeweils für die Körperschaftssteuer und die Gewerbesteuer nochmal eine eigenständige Größe ermittelt.

Aufgaben

Aufgabe 10

Du entscheidest Dich, einen zweiten Gesellschafter aufzunehmen. Das bisherige Stammkapital Deiner UG beträgt 8.000 €, aufgeteilt auf 8.000 Anteile. Der neue Gesellschafter soll nach der Kapitalerhöhung ein Drittel der Unternehmensanteile halten. Er ist bereit, dafür 15.000 € zu bezahlen. Wie (Bilanzposition & Betrag) ändert sich dadurch das Eigenkapital?

Aufgabe 11

Der Jahresgewinn Deiner UG (haftungsbeschränkt) beträgt 4.000 € nach Steuern. Das gesamte Eigenkapital liegt bei 16.000 Euro. Es soll der maximal mögliche Betrag dieses Jahresüberschusses an die Gesellschafter ausgezahlt werden. Wie hoch ist dieser Betrag?

Aufgabe 12

Wie ändert sich die Passiva durch die Entscheidung in Aufgabe 11?

Hinweis: Es wurde noch nicht ausbezahlt.

Zurück zur Kursübersicht Grundlagen Buchführung & Auswertung Jahresabschluss