Viele Selbstständige fragen sich, was für das Geschäft besser ist – bar zahlen, leasen oder finanzieren? In diesem Beitrag zeigen wir Dir, wie Du zu einer sinnvollen Entscheidung kommst.

- Leasing oder Finanzierung mit persönlichen Neigungen

- Leasing oder Finanzierung – ein Kostenvergleich

- Vergleich der Zahlungen

- And the winner is…

Leasing oder Finanzierung mit persönlichen Neigungen

Das Erste, was ich klarstellen möchte, ist, dass es mir um eine sinnvolle Entscheidung für Selbstständige und kleine Unternehmen geht. Ich will eine geschäftliche Betrachtung zeigen. Wo ist der Unterschied zu den meisten Kaufentscheidungen? Nun, gerade bei Autokauf spielen auch Emotionen eine große Rolle. Viele Menschen argumentieren, warum ein Audi besser ist als ein VW oder warum BMW das einzig Wahre ist. Diese Diskussion ist sinnlos, da sie geprägt von Meinung ist. Jeder hat eine und wird sich im Regelfall nicht umstimmen lassen. Und das ist auch völlig in Ordnung.

Aus Sicht eines Unternehmens ist das Fahrzeug zu bevorzugen, welches die niedrigste Belastung für den Unternehmenswert bedeutet. In unserem Beispiel werde ich also von einem Dacia Lodgy ausgehen. Wenn Du eine andere Marke bevorzugst, rechne mit Deinem Beispiel. Wir wollen herausfinden ob bar Kaufen, Leasen oder Finanzieren am günstigsten ist und nicht welche Automarke.

Die 2 Perspektiven

Um eine Entscheidung für oder gegen eine Investition zu treffen, gibt es mehrere Vorgehensweisen. Die meisten dieser Wege benötigen Einnahmen, die durch die Investition entstehen. Dies ist bei einem Selbstständigen enorm schwierig zu beurteilen. Für welchen Anteil soll ein Fahrzeug verantwortlich sein, wenn ich nicht nur Verkaufstermine sondern auch Servicetermine beim Kunden habe?

Glücklicherweise gibt es zwei Wege, die trotzdem funktionieren, das sie keine Einnahmen brauchen. Der erste Weg ist die Ermittlung und der Vergleich aller Kosten meiner Alternativen. Die zweite Vorgehensweise ist eine Betrachtung der Zahlungen, die durch die Investition hervorgerufen werden.

Wir können unser Problem auch noch weiter vereinfachen. Da wir ja das gleiche Fahrzeug betrachten, ob wir nun Leasing oder Finanzierung betrachten, können wir alle Kosten oder Zahlungen, die in beiden Fällen gleich sind, ignorieren.

Wir müssen uns also nur die Kosten oder Zahlungen anschauen, die durch Leasen oder Finanzieren hervorgerufen werden.

Leasing oder Finanzierung – ein Kostenvergleich

Leasing

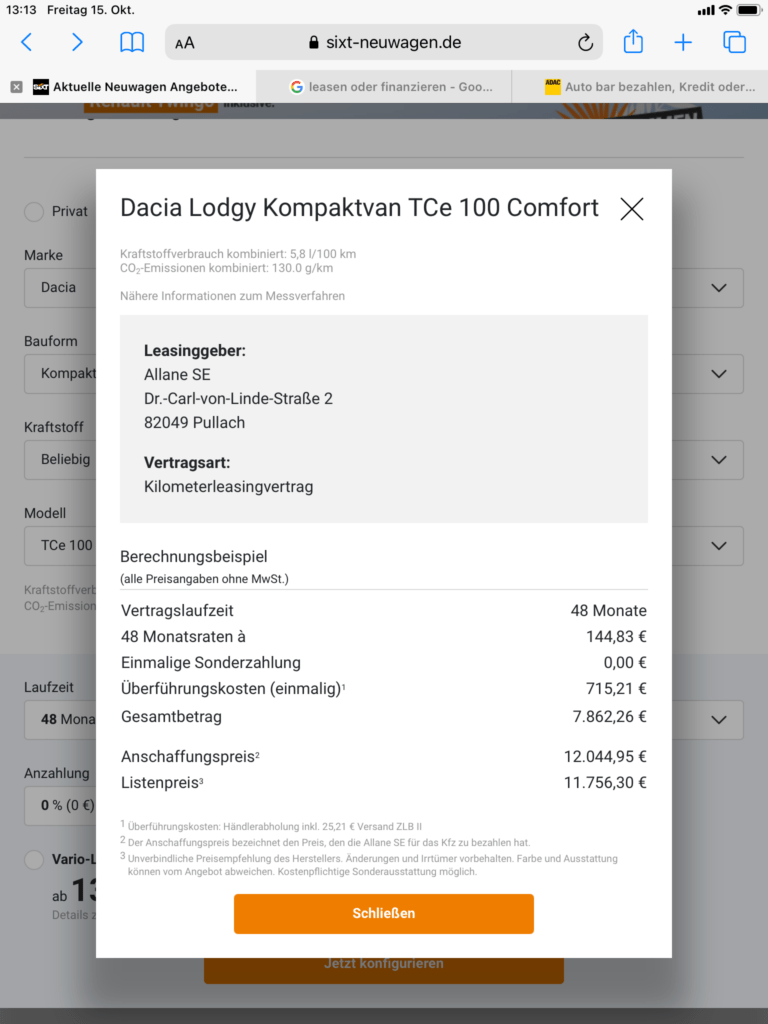

Beginnen wir mit der Betrachtung eines Angebots für Leasing. Mit dem Leasing-Rechner von Sixt habe ich für 4 Jahre, 25.000 km pro Jahr und ohne Kaufoption eine monatliche Leasing-Rate von 144,83 bestimmt.

ein einzelnes Fahrzeug bei 200.000 km und somit eher am Ende seine Nutzungsdauer wäre als am Anfang. Ich unterstelle außerdem, dass ich nach 4 Jahren den gleichen Vertrag nochmal abschließen kann.

Leasing-Raten können wir zu 100% als Kosten ansetzen. Somit hätten wir für die gesamte Laufzeit 144,83 x 12 Monate x 8 Jahre, also 13.903,68 Euro an Kosten

Finanzieren

Blicken wir auf die Finanzierung. Hier habe ich ein aktuelles Angebot der Renault-Bank für 3,92% Zinsen und einer Laufzeit von 8 Jahren. Der Kaufpreis des selben Dacia Lodgy liegt bei 11.756,30 Euro netto. Die Finanzierungsrate für diesen Kaufpreis liegt bei 142,86 Euro pro Monat. Das allein ist schon weniger als die Leasing-Rate.

Aber wir müssen betrachten, dass nur die Zinsen wirklich als Kosten anzusehen sind. Über die Laufzeit sind das in Summe 1.958,61 Euro. Dazu kommt der Wertverlust des Fahrzeugs, da es ja bei der Finanzierung mir gehört. Ausgehend von 11.756,30 fällt der Wert auf ca. 3.500 Euro.

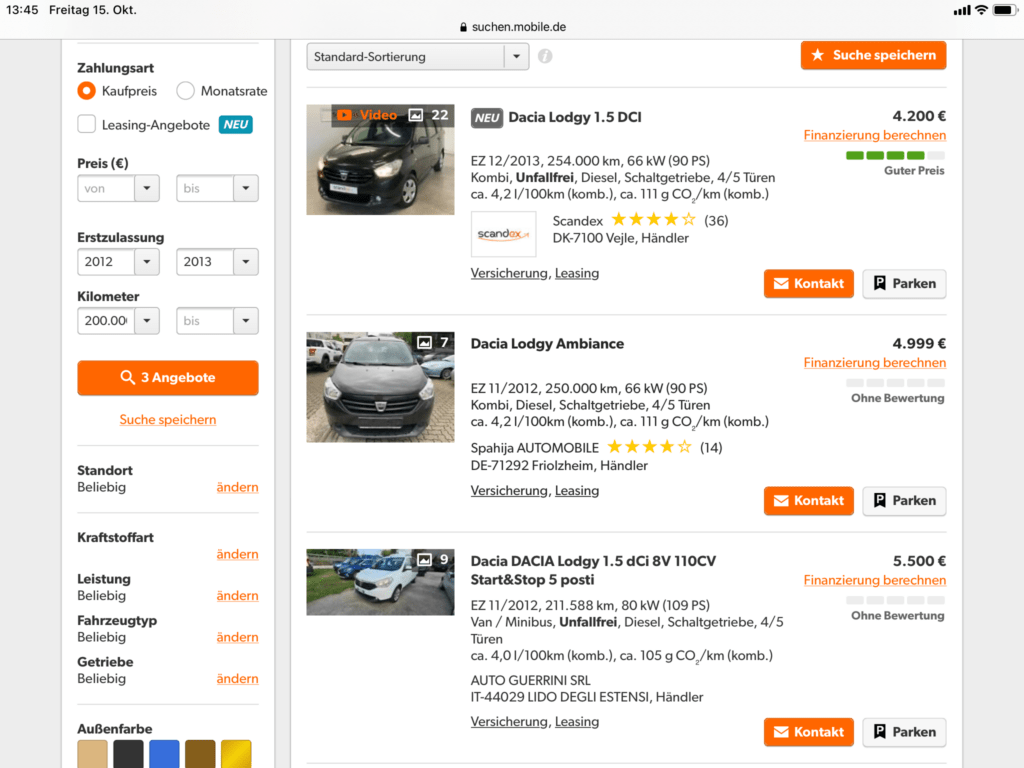

Ich habe dafür auf mobile.de nachgeschaut, für welchen Preis ein 8 Jahre alter Lodgy mit mehr als 200.000 km angeboten wird und einen Sicherheitsabschlag genommen. Wir sprechen also über 8.256,30 Wertverlust.

Der letzte Punkt sind Reparaturen, die ich mit einem älteren Fahrzeug habe, die ich aber mit einem maximal 4 Jahre alten Wagen nicht habe. Ein Blick in meine Buchhaltung verrät, dass diese Kosten ungefähr bei 2.000 Euro liegen und irgendwann nach 100.000 km bzw. 4 Jahren auftreten.

Wir können also folgende Kosten für die Finanzierung ermitteln: 1.958,61 Euro Zinsen + 8.256,30 Euro Wertverlust + 2.000 Euro Reparaturen, die ich mit einem Leasingfahrzeug über 4 Jahre nicht hätte. Zusammen sind das 12.214,91 Euro über die gesamten 8 Jahre. Das sind 1.688,77 weniger als beim Leasing.

Bar kaufen

Nur der Vollständigkeit halber möchte ich auch noch den Barkauf erwähnen. Hier habe ich die selben Größen wie bei der Finanzierung nur ohne die Zinsen. Eine Sache unterschlagen die meisten jedoch. Nämlich, dass Eigenkapital auch „Geld kostet“.

Was sich nämlich jeder Unternehmer fragen muss, ist: „Wenn ich ein Darlehen bekomme, worin könnte ich mein vorhandenes Geld sonst noch investieren, dass den Wert meines Unternehmens steigert?“ Zugegeben, es ist eine sehr lange Frage. Aber versuchen wir eine Antwort zu finden.

Nehmen wir an, Du könntest Dir die Finanzierung gerade so leisten. Und würdest mit der Zinslast über die 8 Jahre genau 0 Euro Gewinn machen. Dann wäre eine reine Eigenkapitalfinanzierung also genau die Zinsen wert. Ohne Berücksichtigung von Steuern könnten wir also schlussfolgern, dass das Eigenkapital mindestens 3,92% pro Jahr kostet.

Ich hoffe, Du siehst, dass Dein Eigenkapital eigentlich mehr abwerfen sollte. Denn die Bank schafft es, 3,92% am Markt ohne Dein unternehmerisches Risiko zu verdienen (sie verdient es ja gerade an Dir, ohne für Deinen Geschäftserfolg gerade zu stehen). Warum solltest Du also den selben Wert von Deinem Geschäft verlangen, wenn Du das Risiko tragen musst?

Wir können also sagen, dass der Barkauf aus Kostensicht deutlich teurer ist, als die Finanzierung (und natürlich auch als das Leasing, denn 1.688,77 Unterschied auf 8 Jahre ist echt nicht die Welt).

Vergleich der Zahlungen

Logik der Berechnung

Als Nächstes schauen wir aus dem zweiten Blickwinkel auf das Thema. Hier ist ein bisschen mehr Mathematik notwendig. Grundsätzlich überlegen wir uns, wie viel Geld wir heute anlegen müssten, damit wir die Zahlungen für unsere Alternativen von einem Konto entnehmen können, um sie zu begleichen. Das ist eine theoretische Überlegung. Du würdest nicht wirklich das Geld anlegen. Du siehst sicherlich, dass der Zinssatz für die Geldanlage Dein Ergebnis beeinflusst. Wenn Du 5% Zinsen auf „Deinem Investitionskonto“ bekommst musst Du mehr anlegen, als wenn Du 10% bekommst.

Wenn Du diesen Weg tatsächlich beschreiten willst, dann hilft es die durchschnittliche Rentabilität Deines eingesetzten Kapitals zu kennen. Das wäre ein Zinssatz, der eine sinnvolle Betrachtung ermöglicht. Denn die Idee ist, dass Du heute zum Beispiel 100 Euro in Dein Geschäft zu 8% investieren kannst und in 5 Jahren wären sie dann rund 147 Euro Wert und Du könntest sie entnehmen, um Deine Rate zu zahlen.

Berechnung

Ohne hier weiter in die Tiefe gehen zu wollen, verweise ich auf einen schicken Online-Rechner für solche Renditebetrachtungen.

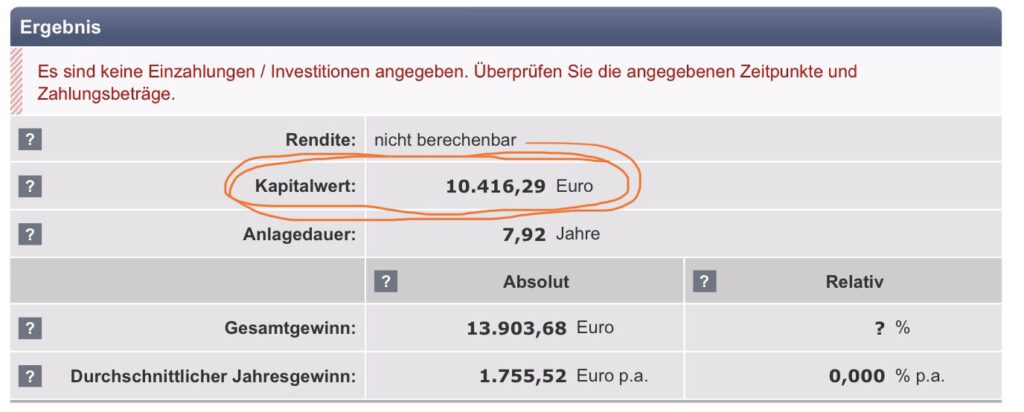

Hier musst Du 96 Positionen (blauer Kreis) einstellen, und dem Rechner sagen, dass es sich um Monate handelt (die Auswahl rechts neben dem Eingabefeldern erlaubt Dir automatisiert auszufüllen – grüner Kreis). Außerdem brauchst Du noch den Kalkulationszins von zum Beispiel 8% (roter Kreis) und schon kannst Du berechnen.

Für das Leasing müssten wir heute 10.416,29 Euro anlegen (das entspricht dem Kapitalwert – oranger Kreis), um all diese Zahlungen zu dem jeweiligen Zeitpunkt stemmen zu können.

Für unsere Finanzierung berücksichtige ich die Raten in Höhe von 142,86. Im 60. Monat berücksichtige ich eine Auszahlung 2.142,86 Euro, weil die Reparatur bezahlt werden muss. Im letzten Monat erfasse ich dann noch eine Einzahlung (also auf der anderen Seite). Hier unterstelle ich, dass ich das Auto verkaufe und den Restwert von 3.500 Euro einnehme. Abzüglich meiner Rate muss der Wert also 3.357,14 Euro hoch sein.

Im Ergebnis müssten wir 9.741,36 Euro anlegen, um die Zahlungen von unserem imaginären Investitionskonto zu nehmen. Also brauchen wir heute weniger Geld bei der Finanzierung als beim Leasing.

Nur zur Info: Den Barkauf muss ich gar nicht berechnen. Heute müssen schon allein 11.756,30 auf den Tisch, um an das Fahrzeug zu kommen, die Reparatur spielt da keine große Rolle mehr. Auch hier schneidet der Barkauf also schlecht ab.

And the winner is…

Aus Unternehmenssicht gibt es nach beiden Betrachtungen einen klaren Gewinner bei der Überlegung „Barkauf, Leasen oder Finanzieren“. Allerdings habe ich zwei deutliche Anmerkungen zum Schluss.

Erstens, es gibt Beispiele, die sind nicht so klar. Wenn die Annahmen für die Zukunft nämlich anders aussehen. Das könnte sein, dass Du in Deinem Beispiel einen höheren Wertverlust hast, höhere Reparaturkosten, andere Darlehenszinsen, andere Eigenkapitalverzinsung oder eine günstigere Leasing-Rate. Unser Beispiel basiert auf tatsächlichen Werten aus unserem Unternehmen. Das muss allerdings nicht der Norm entsprechen.

Zweitens, und jetzt wird es gemein. Die Betrachtung ist nur sinnvoll, wenn ich von einem relativ stabilen Geschäft ausgehe. Sollten Nachfragerückgang, strukturelle Änderungen in Deiner Branche, schlechtes Management oder weltweite Pandemien auftreten und Deine Geschäftszahlen leiden, dann kann es aus dieser Sicht sinnvoll sein, ein anderes Werkzeug zu wählen.

Allgemein kann gesagt werden, dass unter den richtigen Umständen der Einsatz von Fremdkapital die Profitabilität Deines Unternehmens erhöht. Je mehr Fremdkapital Du jedoch einsetzt, desto anfälliger wird Dein Unternehmen in der Krise. Von welchen Annahmen Du hier ausgehst, bleibt Dir überlassen.

Die meisten, der hier genannten Zahlen, basieren natürlich auf einem Controlling-System oder Buchhaltungsdaten. Wenn Du dieses Thema vertiefen willst, wie das in Deinem Unternehmen aussehen könnte, dann lies unseren Beitrag zu wichtigen Kennzahlen eines kleinen Unternehmens.